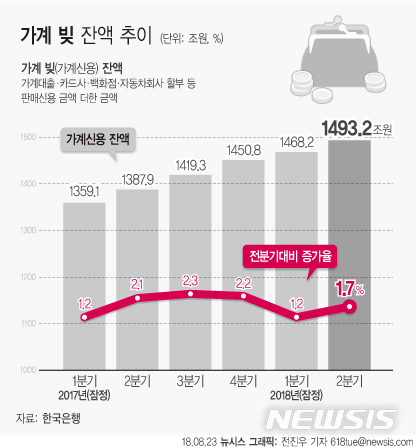

【서울=뉴시스】전진우 기자 = 23일 한국은행이 발표한 ‘2018년 2분기 가계신용(잠정)’에 따르면 올해 2분기 가계신용은 1493조2000만원으로 전분기말 대비 1.7% 증가했다. [email protected]

한국은행이 23일 발표한 '2018년 2/4분기중 가계신용(잠정)' 자료에 따르면 올해 2분기 가계신용(빚)은 1493조2000억원으로 전분기 대비 17조4000억원 증가했다.

증가율 자체는 6분기 째 둔화되는 추세지만 여전히 가계부채 규모는 한계치에서 아슬아슬한 상황이다. 연초 경제협력개발기구(OECD)가 발표한 '삶의 질(How's life)' 보고서에 따르면 한국의 가구당 순가처분소득 대비 부채 비율은 170%로 가입국 평균인 123%를 웃돈다. 현재는 보고서가 기준으로 삼았던 2015년보다 더 가계 빚이 증가한 상황이다.

이런 상황에서 금리가 인상될 경우 가계의 생활이 휘청일 우려가 있다. 금리가 오르면 그만큼 상환해야 할 원리금 총액이 늘어나 쓸 수 있는 소득이 증발하기 때문이다. 단순 계산 했을 때 금리가 0.25% 오를 경우 가계의 총 이자부담액은 무려 3조7330억원 증가한다. 지난 6월 한국은행도 '금융안정보고서'에서 "가계신용대출은 변동금리 대출이 대부분이라 이후 시장 금리 상승할 경우 채무상환부담이 커질 가능성에 유의할 필요가 있다"고 밝힌 바 있다.

【서울=뉴시스】조성봉 기자 = 미국을 비롯한 주요국들의 통화정책 긴축 움직임에 따라 시중 은행들이 주택담보대출 금리를 5%대로 적용하기로 한 6일 오후 서울 서대문구의 한 은행에서 시민이 대출 신청서를 작성하고 있다. [email protected]

기준금리 인상 분위기에 따라 가계 빚과 직결되는 은행권 금리는 이미 상승하고 있다. 주택담보대출의 기준금리 역할을 하는 코픽스(COFIX) 금리는 잔액 기준으로 2년7개월만에 최대치인 1.87%를 기록했다. 이에 따라 코픽스에 연동된 시중은행 변동대출 상품 금리도 올라 지주사 은행 기준 최대 4.76%까지 상승했다.

특히 최근에는 가계대출에 숨어있는 자영업자 대출 문제까지 불거지고 있다. 최저임금 인상이나 폭염 등 악재가 더해져 부실 위기가 커진 것이다. 자영업자들 대출은 생활자금과 사업자금간 구분이 불명확해 개인사업자대출이 부실화되면 가계대출도 동반부실화 될 가능성이 높다. 리스크 대비가 철저하지 못할 경우 단순히 자영업자 생계 문제로 그치는 것이 아니라 금융기관으로까지 문제가 번져 전체 경제 위기로 확산될 수 있다.

전문가는 팍팍해질 가계 생활을 돕기 위해 자영업자 대출을 세분화하고 경제 전반의 차원에서 해결책을 찾아야 한다고 조언한다. 이준서 동국대 경영학과 교수는 "증가세가 둔화되며 가계대출 총량적 부분은 약화되긴 했는데 자영업자를 중심으로 위험성이 상당히 확대됐다"며 "가계 대출 쪽에서 타겟팅을 세분화해 자영업자 대출을 발라내는 등 대책을 세워야 한다"고 말했다.

성태윤 연세대 경제학과 교수는 "가계부채 대책을 금융 측면에서만 접근할 게 아니라 경기 전반에 관한 문제로 봐야 한다"며 "자영업자에 증가한 비용부담 문제를 해결하는 등 경제 전반의 정책과 조화를 이룰 수 있도록 해야 한다"고 말했다.

[email protected]