"예탁원 주식총량 통제해 '삼성증권 사태' 재발 막아야"

등록 2018.04.27 14:14:36

한국조세정책학회, '삼성증권 배당사고, 무엇이 문제인가' 주제로 토론회 개최

"현금배당인 경우와 달리 횡령죄 적용해 처벌할 가능성 낮아"

"대주주 상장주식 양도세·위법소득세 부과 어려울 것으로 관측"

【서울=뉴시스】배훈식 기자 = 배당 전산사고로 일명 '유령주식 사태'를 일으킨 삼성증권에 대한 금융감독원 현장조사가 시작된 11일 오후 서울 영등포구 삼성증권 여의도 지점 앞을 한 시민이 지나가고 있다. 2018.04.11. [email protected]

오 학회장은 한국조세정책학회가 이날 서울 충정로 공인회계사회관 5층 대강당에서 '삼성증권 배당사고, 무엇이 문제인가?'라는 주제로 개최한 정책세미나에서 이 같은 내용의 발제문을 발표했다.

이 토론회는 김용민 전 기획재정부 세제실장 사회로 패널로는 문성훈 한림대 경영학과 교수, 박남건 인하대 글로벌금융학과 교수, 이한상 고려대 경영학과 교수, 장재형 법무법인 율촌 세제팀장 등이 참여했다.

앞서 지난 6일 삼성증권은 전산 실수로 우리사주 283만주에 대해 주당 1000원을 1000주로 잘못 배당, 존재하지 않는 주식 28억3000만주를 입고했다. 이 과정에서 직원 16명이 잘못 배당된 주식 501만주를 매도해 삼성증권의 내부통제 및 주식거래 시스템의 부실이 드러난 바 있다.

오 학회장은 "삼성증권 사태를 보면 우리사주조합원에 대한 배당은 증권사 차원에서 지급한 것을 알 수 있는데 이는 우리사주, 명의주주, 실질주주 등의 유가증권 전체 수량의 통제가 일원화되고 있지 않음을 의미한다"며 "이러한 사고 가능성을 최소화하기 위해 발행 주식의 총량을 한 곳에서 통제해야 한다"라고 강조했다.

이를 위해 그는 "모든 주식 관련 거래는 예탁결제원을 통해 처리되는 것이 바람직하다"라고 제안했다. 한국예탁결제원은 1974년 설립된 종합증권서비스기업으로서 4000조원에 이르는 증권을 예탁받아 안전하게 보관하고 증권 매매에 따른 결제를 효율적으로 관리하는 기관이다.

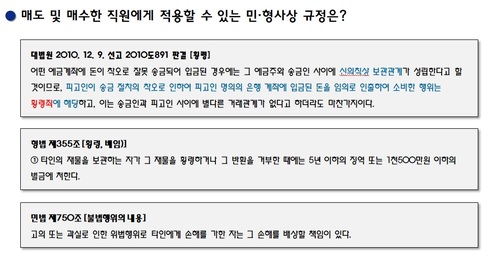

그는 또 유령주식을 매도 및 매수한 직원에게 형사법을 적용해 처벌이 가해질 가능성은 낮고 회사가 민사상 손해배상 청구는 가능하다고 봤다. 형법 제355조 제1항(횡령죄)은 타인의 재물을 보관하는 자가 그 재물을 횡령하거나 그 반환을 거부한 때에는 5년 이하의 징역 또는 1500만원 이하의 벌금에 처하도록 규정했다.

오 학회장은 유령주식을 매도 및 매수한 직원에게 적용할 수 있는 민·형사상 규정에 대해 "착오로 돈이 입금된 경우 예금주가 자신의 소유가 아니라는 사실을 인지한다는 전제하에 예금주와 송금인 사이의 신의 성실의 원칙상 보관 관계가 성립한다고 보고 있다"며 "이러한 맥락에서 착오로 주식이 입고된 경우 회사와 직원 간에는 보관관계가 성립함에 따라 형법인 횡령죄를 적용할 여지가 있을 수는 있다"라고 말했다.

오 학회장은 그러나 횡령죄를 적용할 가능성을 낮게 봤다. 그는 "이 1항을 적용하기 위해서는 직원이 매도한 주식이 '재물'이라는 것을 전제로 해야 하는 데 단지 숫자로만 존재하는 '유령주식'을 재물로 볼 것인지에 대해서는 논란의 여지가 있다"며 "이러한 문제로 현금배당인 경우와 달리 횡령죄 적용해 처벌하기는 어려울 수 있다"라고 설명했다.

오히려 그는 "형법에 의한 처벌보다, 민법 제750조 불법행위에 따른 손해배상 청구는 가능하다"라고 진단했다.

오 학회장은 또 삼성증권 유령주식 사태가 과세 문제로 불거질 가능성을 낮다고 판단했다.

(자료=한국조세정책학회)

오 학회장은 "착오로 입고된 주식은 실제 존재하지 않는 '유령주식'이므로 소유 주식에 포함할 수 없다"며 "정상적인 주식으로 보더라도, 늘어난 28억3000만주가 발행주식 총수에 포함된다면 대주주 요건을 갖출 수 없음에 따라 대주주 상장주식 양도에 따른 과세는 불가능하다"라고 밝혔다.

착오로 입고된 주식을 매도한 후 얻은 위법 소득에 대해 과세할 가능성에 대해서는 매매 차익을 얻을 수 있는 가능성이 낮아 과세가 무의미하다는 입장이다.

오 학회장은 "평소 삼성증권 거래량(20만~100만주) 수준을 고려했을 때 시장가로 매도돼 전량이 고가에서 매도되지 않았을 것으로 판단, 즉 직원이 매매를 통해 많은 매매 차익을 얻기는 현실적으로 어렵다"며 "실제 주식 거래가 완료되었더라도 위법소득의 규모가 크지 않을 것"이라고 판단했다.

이어 "매매 차익에 대해 민사상 손해배상 책임을 부담한 후에 남는 소득은 '위법소득'으로 보고 과세해야 하는데 현실적으로, 손해배상 청구 후 남는 금액은 없을 것"이라며 "위법소득으로 과세할 수 있는 세법상 근거도 없고, 소득이 있을 것으로도 보이지도 않는다"고 진단했다.

이 밖에 오 학회장은 "이번 사건은 무차입공매도와 형식상 유사하지만 무차입공매도는 우리나라에서 원칙적으로 금지돼 있다"며 "삼성증권 사태는 공매도 거래와는 별개의 사안으로 봐야 한다"라고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지