[금융안정보고서]"GDP·주택가격 하락시 비은행 취약…충격 전이 가능성"

등록 2019.06.20 11:00:00

![[금융안정보고서]"GDP·주택가격 하락시 비은행 취약…충격 전이 가능성"](http://image.newsis.com/2019/06/20/NISI20190620_0000348260_web.jpg?rnd=20190620102001)

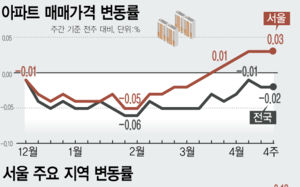

한국은행이 20일 국회에 제출한 '2019년 상반기 금융안정보고서'에 따르면 미중 무역분쟁 심화로 GDP와 주택가격이 줄었을 때 일부 비은행금융기관의 자본비율이 규제 기준보다 낮아질 수 있다.

이는 전체금융업권을 대상으로 구축한 통합스트레스 테스트 모형을 활용해 도출한 결과다. 세계무역기구(WTO)의 분석을 토대로 미중 무역분쟁 심화에 따라 올해와 2020년 세계와 국내 GDP가 기준 시나리오 대비 매년 각각 2%와 3.3%씩 줄어들었다고 가정했다. 또한 주택가격도 올해 1분기 대비 최대 15.6% 하락하는 것으로 설정했다.

실험 결과 대부분의 금융업권에서 평균 자본비율이 규제 기준은 상회했지만 큰 폭으로 하락했다.

은행의 자기자본(BIS)비율은 15.4%에서 12.5%로 내려갔다. 상호금융의 순자본비율은 8.4%에서 7.7%로, 보험의 지급여력(RBC)비율은 261.2%에서 156.5%로 변했다. 증권의 영업용순자본비율(NCR)은 598.7%에서 419.3%가 됐다.

은행과 상호금융, 저축은행은 대출 부도율 상승에 따라 신용손실이 증가한 영향을 받았다. 보험과 증권회사는 회사채수익률이나 주가 등 자산가격 변동에 따라 시장손실이 늘었다.

은행(규제기준 10.5%~11.5%)과 상호금융(2~5%), 저축은행(7~8%), 신용카드(8%) 모두 평균 자본비율이 규제기준 이하로는 하락하지 않았다.

하지만 개별 금융기관 차원에서는 일부 업권에서 자본비율이 규제 기준보다 낮아지는 결과가 나왔다. 이 때문에 보험회사와 증권회사 등 상대적으로 충격에 취약한 비은행금융기관에서 은행으로 리스크가 전이될 가능성이 제기됐다.

한은 관계자는 "무역분쟁이 심화하는 동시에 주택가격이 하락하는 예외적인 상황에서도 국내 금융기관의 복원력은 양호했다"면서도 "개별 기관 차원에서는 규제 기준에 미달할 정도로 충격을 받는 경우가 있어 은행으로까지 리스크가 번질 가능성에 유의해야 한다"고 설명했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지