[기자수첩]금융과 복지 사이…'사잇돌' 대출 성공하려면

등록 2016.08.02 15:07:12수정 2016.12.28 17:27:17

반면 이 중 한가지라도 충족하지 못한 사람들은 은행 문턱을 넘기가 어렵다. 보통 전자는 신용등급 1·2·3등급의 고신용자, 후자는 4등급 이하의 중·저신용자로 부른다.

은행을 이용하느냐 그렇지 못하느냐의 차이는 생각보다 크다. 지난 5월 말 기준 은행의 가계 신용대출 금리는 평균 4.6%다. 저축은행이나 카드사는 20%대다. 은행 고객이라는 이유로 엄청난 특권을 누리고 있는 셈이다.

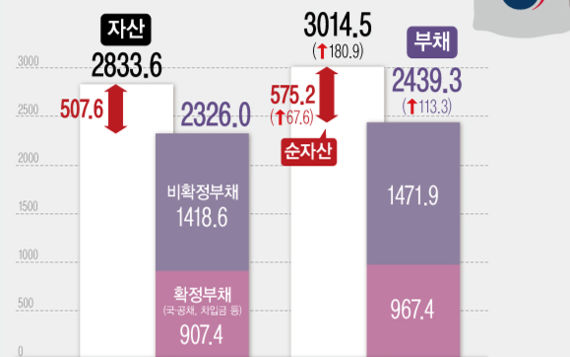

실상이 이렇다보니 10% 안팎의 중금리 시장이 텅 비어 있다. 금리의 양극화, 또는 금리 단층 현상이라고 한다. 나이스 신용평가에 따르면 중신용자로 분류되는 4~7등급 소비자가 698만명으로 전체(약 2462만명)의 28%에 달한다. 기준금리가 1.25%까지 떨어진 초저금리 시대에도 혜택은커녕 저축은행, 대부업체 고금리 대출로 내몰리고 있는 게 이들이다.

중금리 시장의 활성화가 얼마나 절박한 현안인지 단적으로 보여주는 예다.

임종룡 금융위원장이 지난달 사잇돌 대출 상품을 시장에 내놓은 것도 이같은 맥락에서다. 그는 "고신용자는 5% 미만 금리를, 저신용자는 20%대 고금리를 부담하는 '금리단층' 현상이 지속되고 있다. 중금리 시장을 활성화해 서민들의 금융 접근성 제고와 금리부담 완화를 시급히 해결해야 한다"고 말했다.

은행이 고신용자들만 상대하면서 편하게 돈 벌지 말고 4~7등급의 중신용 소비자에게도 6~10% 수준의 금리로 돈을 빌려주라는 것이다. 혹시 돈을 갚지 못하면 정책금융기관인 서울보증보험이 이를 책임지도록 하겠다는 것이다. 리스크를 당국이 안을테니 금리 절벽을 해소해 보자는 의도다.

취지는 훌륭하다. 하지만 몇 가지 우려되는 점이 있다.

우선 시장의 자율경쟁을 해친다는 점이다. 금리는 시간과 리스크에 따라 붙는 돈의 값이다. 돈을 못 갚을 우려가 높은 곳에는 당연히 높은 보증이 요구된다. 때문에 이들을 위한 금융기관이 존재한다. 저축은행이나 상호금융권 등이 대표적이다. P2P도 이 사이를 비집고 들어왔으며, 곧 인터넷 전문은행도 생겨난다.

하지만 금융위는 정부 세금으로 살려낸 서울보증을 앞세워 특정 업계만 지원하겠다고 나선 셈이다. 하반기 출범 예정인 인터넷은행에 했으면 딱 적합할 말을 거대 시중은행에 한 셈이다.

그렇다고 은행이 사잇돌 대출을 반기는 것도 아니다. 돈이 된다면, 떼일 걱정이 없다면 시중은행들이 왜 지금까지 중금리 시장에 팔짱만 끼고 있었겠는가. 적정 금리를 산출하는 좋은 신용평가모형이 없었기 때문이다. 그래서 하고 싶어도 못한 것이다.

이는 달리 말하면 고객행태 분석 등 빅데이터에 기반해 변별력 있는 신용평가시스템을 구축하는 것이 중금리 대출 활성화의 선결과제라는 말이다.

이런 시스템도 갖춰지지 않은데다, 성과연봉제를 앞세워 임직원 월급까지 손보고 있는 마당에 당국의 중금리 상품 판매 강요가 은행으로선 반가울 리 없다. 사잇돌 대출이 은행에 높은 수익도 안겨주는 상품이 아닌데도 당국은 홍보비 부담까지 떠넘기고 있으니 더욱 그렇다.

금융위는 사잇돌 대출 승인률이 50% 수준이라고 자랑하지만 현장에서 느끼는 분위기는 딴판이다. 중신용자를 위한 대출이라는 주장이 무색할 정도다. 고신용자 대출 비중이 20%가 넘기 때문이다.

거듭 말하지만 저금리 대출에서 소외된 사람들에게 낮은 금리로 대출해 주겠다는 당국의 의지는 나무랄데 없다. 하지만 금리는 억지로 누른다고 내려가는 것이 아니다. 당국의 역할은 은행과 보증보험회사가 제대로 된 신용평가모형을 갖추도록 지원하고 제도적으로 뒷받침하는 일이다.

그러려면 개인 정보 관련 규제 완화에 더 적극 나서야 한다. 중금리 혜택을 받을 소비자 신용평가를 위한 정보공유가 자유롭게 이뤄질 수 있도록 말이다. 그 것 없이는 사잇돌 대출이 제대로 굴러가기 어렵다.

서민을 위한 정책금융도 시장원리에 가까워야 한다. 그래야 활성화하고 지속 가능해진다. 복지로서의 금융을 지나치게 강요하기 보다는 금융기관이 각자 역할에 충실할 수 있도록 지원하는 것이 맞다.

한 저축은행이 고도화된 신용평가시스템이나 고객 데이터베이스 구축 없이 모바일 전용 중금리 상품을 냈다가 오히려 손해를 보고 있는 현실은 금융당국에게도 좋은 반면 교사다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지