[특징주] SK하이닉스 7만원선 내줘···사상 최대 실적에도 이틀째 하락세

등록 2017.07.26 11:39:09

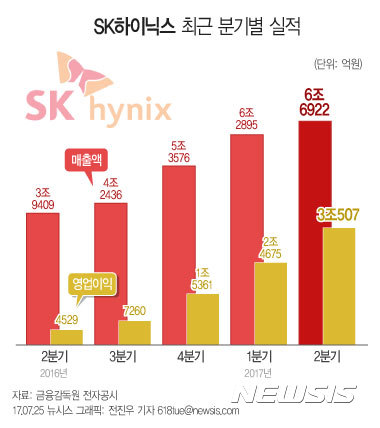

【서울=뉴시스】전진우 기자 = SK하이닉스는 올해 2분기(4~6월) 매출액 6조6922억원, 영업이익 3조507억원 기록했다고 25일 밝혔다. [email protected]

SK하이닉스는 이날 오전 10시 2분 현재 유가증권시장에서 전일보다 1900원(2.70%) 내린 6만8500원에 거래되고 있다. 전일에 3.56% 하락한 데 이어 이틀째 주가가 아래를 향하고 있다.

또 종가 기준으로 지난 13일 7만원선으로 올라섰으나 이날 10거래일 만에 7만원선을 내줬다.

더군다나 전날 SK하이닉스는 2분기 사상 최대 실적을 공개했음에도 주가가 아래를 향하고 있다.

SK하이닉스는 올해 2분기 잠정 영업이익이 3조507억원이라고 전날 공시했다. 이는 지난해 같은 기간(4529억원)보다 573.7% 증가한 것이다. 특히 역대 최고 성적이었던 지난 1분기의 2조4680억원을 넘어서며 한 분기 만에 역대 최고 기록을 다시 세웠다.

이는 우선 외국인들이 올 들어 가파르게 주가가 상승한 SK하이닉스를 차익실현을 위해 잇따라 팔고 있는 데 따른 것이다.

외국인들은 지난달 26일부터 이날 현재까지 SK하이닉스를 누적으로 4491억원 순매도했다. 같은 기간 외국인들이 최다 누적 순매도한 종목 1위 삼성전자에 이어, SK하이닉스가 2위에 이름을 올렸다.

외국인의 SK하이닉스 팔자 기조가 이날까지 이어지는 것은 전날 호실적을 발표했지만 이미 주가에 충분히 반영됐다고 판단한 데 따른 것이다. 또 기대했던 주주 배당 확대보다는 생산 설비를 늘린다고 발표한 것도 투자심리에 부정적 영향을 미친 것으로 보인다.

SK하이닉스는 전날 실적 발표와 함께 최근 전세계 메모리반도체 수요 증가에 대응해 올해 안에 D램과 낸드플래시 제품의 생산을 늘리기 위해 신규 생산설비를 확대를 검토하고 있다고 밝혔다.

그러나 SK하이닉스 주가 하락세는 일시적이고 향후 실적 상승세에 힘입어 주가에 긍정적으로 반영될 것이라는 전망이 나온다.

메리츠종금증권은 이날 SK하이닉스의 목표주가를 7만5000원에서 8만5000원으로 상향 조정했다.

김선우 메리츠종금증권 연구원은 생산설비 증설에 따른 공급 증가 우려로 주가가 하락하고 있는 데 대해 "언제나 D램 업황 고점을 만든 요인은 수요보다는 공급의 상향 이탈이었고, 그 중에서도 삼성전자의 증설이 변곡점을 구성하는 절대 요소였다"며 "현재 삼성전자는 설비투자 확대에 보수적인 관점을 견지하고 있고, SK하이닉스의 수요 대응 설비투자 증분만으로는 아직 업황 고점을 논할 수 없고 오히려 공급 부족은 심화한 상황"이라고 말했다.

한화투자증권도 SK하이닉스의 실적 상승세가 지속될 것이라며 긍정적인 투자 의견을 유지했다.

이순학 한화투자증권 연구원은 "중국 스마트폰의 재고 조정에도 불구하고 최근 D램 현물 가격이 연일 상승하고 있는 것은 우리가 예상하지 못했던 서버용 디램 시장이 폭발적으로 늘어나고 있기 때문"이라고 전했다. 또 "애플이 신규 아이폰 출시를 앞두고 D램과 낸드의 재고 축적에 나설 것으로 예상됨에 따라 SK하이닉스의 3분기 매출과 영업이익은 각각 8조원, 3조7000억원 성장할 것"이라고 덧붙였다.

이세철 NH투자증권 연구원은 "시장 우려에도 하반기 서버 D램 수요 강세로 반도체 업황 호조가 확대될 것"이라며 SK하이닉스 올해 3분기 영업이익을 3조8100억원으로 추정했다.

한편 금융정보업체 에프앤가이드에 따르면 증권사 25곳 내놓은 SK하이닉스의 3분기 매출액과 영업이익 추정치 평균은 7조4241억원, 3조3499억원이다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지