한은 "고령화로 인한 주택가격 급락 가능성 낮다"

등록 2017.07.26 12:00:00

"韓, 높은 아파트 비중·재건축 위주 주택공급·가격 상승률 낮아"

【서울=뉴시스】강세훈 기자 = 우리나라는 일본과 다른 세가지 특징이 있어 고령화 문제로 인한 주택가격의 급격한 조정 가능성이 낮다는 분석이 나왔다.

한국은행 오강현 금융안정국 과장 등은 26일 '인구고령화가 주택시장에 미치는 영향' 보고서에서 "고령화 요인만으로 주택가격을 설명하기 어려운 측면이 있지만 우리나라는 일본과 다른 여러가지 특징이 있어 고령화로 인해 급락할 가능성은 크지 않은 것으로 나타났다"고 밝혔다.

그는 "경제 충격이 있으면 주택가격 급락이 나타날 수 있겠지만 고령화 요인만으로는 주택가격 급락 가능성이 크지 않다"고 설명했다.

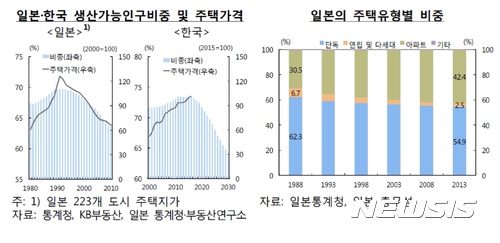

일본의 경우 1991∼1992년 부동산가격 버블 붕괴 이후 생산가능인구 비중 하락 전환, 베이비붐 세대(단카이 세대) 은퇴(2000년대 후반) 등의 인구구조 변화 요인으로 주택매매가격이 장기 하락세를 보였다.

실제 생산가능인구 비중이 하락하기 시작한 1992년 이후 2016년까지의 주택가격 누적 하락률은 약 53%에 이른다.

우리나라도 2017년부터 생산가능인구 비중이 하락할 것으로 전망되면서 일본의 경험과 같이 주택가격이 동반 하락하는 것 아니냐는 우려가 커지고 있다.

한은은 ▲버블붕괴 당시 일본과 달리 자산가격 상승률 낮은 수준 ▲재건축·재개발 위주 주택공급 ▲높은 아파트 비중 등 일본과 다른 특징이 있어 고령화로 인한 주택가격 급락 가능성이 높지 않다고 분석했다.

오 과장은 "베이비붐 세대를 중심으로 고령가구의 주택처분이 단기에 집중될 경우 주택가격 하락 압력으로 작용할 수 있겠지만 거시경제 여건, 주택공급 조절, 높은 아파트 비중 등을 감안하면 그 가능성은 제한적"이라고 말했다.

우선 우리나라는 금리인하에 따른 부동산관련 대출 증가 등의 측면에서 일본의 버블붕괴 직전 상황과 유사하지만 부동산가격 추이, 경제성장 등 거시경제 상황은 뚜렷한 차이를 보이고 있다는 것이다.

일본의 경우 1980년대 후반 금리인하 등에 힘입어 경제가 호조를 보인 가운데 부동산가격도 급등하면서 버블이 형성됐다.

일본 1986∼1990년 중 6개 대도시의 주택지가 상승률은 연평균 22.1%에 달했으며, 막대한 경상수지 흑자, 저금리 기조 등으로 자산가격이 전반적으로 크게 상승하고 금융기관의 부동산관련 대출도 금융규제 축소(당시 LTV 100% 초과) 등으로 크게 증가했다.

반면 우리나라는 1980년대 후반 일본과 마찬가지로 저금리 기조에 따라 가계대출이 빠르게 증가했지만 자산가격 상승률이 일본에 비해 상대적으로 낮은 수준에 머물러 있다. 또 정부가 주택시장의 안정을 위해 택지공급 조절, LTV·DTI 규제 등 다각적인 정책적 노력을 펼치고 있는 상황이다.

또한 우리나라는 주택공급방식이 일본과 달라 주택가격이 일본의 경로를 따를 가능성은 낮다고 한은은 진단했다.

일본의 경우 버블붕괴 이후 1990년대 중반까지 자가 착공과 임대주택 공급 증가 등으로 인해 주택공급량이 장기간 높은 수준을 유지한 것이 주택매매시장 침체의 한 요인으로 작용했다.

반면 우리나라는 대규모 택지개발보다는 기존 주거지 정비사업(재건축·재개발) 위주로 공급방식이 변모하고 있어 공급과잉이 장기화될 가능성은 크지 않다는 설명이다.

오 과장은 "우리나라는 택지 공급 줄이고 있고, 재개발 재건축으로 공급방식 바뀌었다"며 "재건축·재개발 사업장을 중심으로 진행되는 주택공급은 기존 주택의 멸실을 동반해 순공급량은 대규모 택지개발 방식 등에 비해 크지 않다"고 설명했다.

또 우리나라는 유동성이 높은 아파트 거주 비중이 높아 단독주택 비중이 높은 일본과 뚜렷한 차이를 보이고 있다는 설명이다.

일본은 표준화·규격화가 미흡한 목조 단독주택 등의 비중이 높아 주택매매거래가 활성화되지 않은 측면이 있다. 실제로 일본의 주택매매 회전율(연간매매건수/재고주택량)은 1988년 0.39%, 2013년 0.32%로 매우 낮게 나타나 우리나라의 주택 거래회전율(10.4%, 2016년)과 차이가 크다.

반면 우리나라는 비교적 표준화·규격화된 아파트 비중이 높아 상대적으로 거래가 활발한 편이다. 일본의 단독·다세대주택 및 아파트(멘션) 비중(1988년)은 각각 69.0%, 30.5%로 한국의 단독·다세대주택 및 아파트 비중(각각 38.8%, 59.9%, 2015년)과 큰 차이를 보인다.

아파트의 거주 편의성으로 인해 청년가구의 선호가 높은 데다 주택자산의 처분, 임대 등이 상대적으로 용이해 은퇴가구의 유동성 확보 측면에서도 유리하기 때문에 앞으로도 아파트에 대한 매매수요는 꾸준히 증가할 가능성이 높다는 설명이다.

오 과장은 "일본은 다른 버블이 붕괴하면서 공교롭게 생산가능인구 감소 시기와 맞아떨어진 측면이 있다"며 "우리나라의 경우 고령화로 인한 주택가격의 급격한 조정 가능성은 낮은 것으로 보인다"고 밝혔다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지