대출 막힌 8만명 어디로···신용대출 '풍선효과' 커지나

등록 2017.08.06 06:03:00

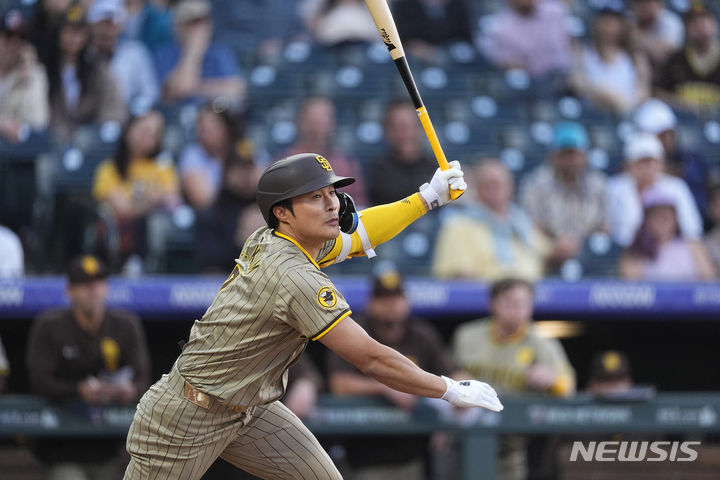

【서울=뉴시스】박진희 기자 = 정부가 서울 전역을 투기과열지구로 묶고, 대출 규제를 강화한 8·2 부동산대책 시행을 앞둔 3일 오후 서울 영등포구 한 은행 창구 직원들이 고객들과 상담을 하고 있다. 정부는 지난 2일 서울시 전역과 경기 과천, 세종시 등 투기과열지구의 주택담보인정비율(LTV)과 총부채상환비율(DTI)의 한도를 40%로 강화하고, 이중 강남 4구 등 투기지구로 묶인 11곳에 대해서는 주택담보대출을 가구당 1건으로 제한키로 했다.강력한 대출 규제책에 놀란 대출 수요자들은 대출 시기를 앞당겨야 하는지, 대출 한도는 얼마나 줄어드는지를 걱정하며 상황을 예의주시하는 모습을 보이고 있다. 2017.08.05. [email protected]

【서울=뉴시스】조현아 기자 = 정부의 강력한 부동산 대출 규제로 주택담보대출을 받기 어려워지면서 대출 수요가 다른 쪽으로 옮겨가는 '풍선효과'가 발생할 수 있다는 전망이 나오고 있다.

금융당국에선 올 하반기 투기과열지구에서 10만9000명이 주택담보대출을 받을 것으로 추정하고 이중 8만6000명의 한도가 이번 규제로 영향을 받을 것으로 전망했다. 1인당 대출액은 평균 5000만원 줄어들 것으로 봤다.

하지만 집값 상승에 대한 기대가 지속되고 있는 만큼 당장 받을 수 있는 주택담보대출액이 줄어든다고 해서 대출 수요 자체가 쉽게 사그라들진 않을 것이라는 의견이 많다. 되레 정부의 규제가 덜한 쪽으로 대출 수요가 이동할 것이라는 분석이 제기된다.

실제 정부가 여신심사가이드라인 강화 등 가계부채 관리 방안이나 대출을 규제하는 부동산 대책을 내놓을 때마다 규제를 받지 않는 곳의 대출이 증가하는 현상이 발생했다.

올 1분기 한국은행의 가계신용 자료에 따르면 은행권 가계대출이 1조1000억원 증가에 그친데 반해, 저축은행 등 제2금융권의 가계대출은 7배에 가량 많은 7조4000억원이 늘어난 바 있다. 지난해 말부터 정부가 가계대출 총량 관리 등 은행권 대출을 조이자 대출 수요가 제2금융권으로 몰렸던 것이다.

이번에는 은행뿐만 아니라 보험사, 저축은행, 상호금융 등 제2금융권 주택담보대출까지 규제를 적용받기 때문에 대출 수요자들이 신용대출 등으로 몰릴 가능성이 높아졌다. 일각에선 정부의 규제를 받지 않는 인터넷전문은행인 카카오뱅크 등으로 이미 대출 수요가 몰리고 있다는 얘기까지 나온다.

은행권 관계자는 "집 매매 계약을 앞두고 주택담보대출 한도액이 적게 나오자 신용대출로 얼마를 받을 수 있는지 문의하는 고객들이 많았다"며 "앞으로도 신용대출을 추가로 받으려는 사람들이 많을 것"이라고 전했다.

은행권 신용대출이 어려울 경우 카드론이나 저축은행 신용대출 등으로까지 대출 수요가 밀려날 가능성도 적지 않다.

조영무 LG경제연구원 연구위원은 "금융당국이 대출 규제를 강화하면 대출 조건이 좋지 않더라도, 높은 수준의 금리를 부담하더라도 규제의 영향을 받지 않는 곳으로 수요가 몰리는 경향이 있다"며 "이번 규제로 대출 풍선효과가 나타날 것으로 본다"고 말했다.

대출 수요가 꺾이지 않는 상태에서 대출규제의 강도만 높이는 것은 자칫 가계부채의 질을 악화시킬 수 있다는 우려가 제기된다.

조 연구위원은 "가계의 대출 수요는 여전한데 1금융권, 2금융권의 순서대로 대출을 빌리기 어렵게 하면 신용도가 낮고 부채상환 능력이 부족한 취약계층들부터 밀려나 조건이 좋지 못한 대출을 늘릴 위험성은 더욱 높아질 것"이라고 지적했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지