제로페이 가시권 진입, 안착할까?…"소비자 사용에 달렸다"

등록 2018.07.25 13:23:46수정 2018.07.30 09:08:33

서울시, 연내 도입 선언…카드결제 제로화시대 기대

소득공제율 최고 40% 적용 등 소비자 유인책 마련

민간 70% 신용카드로 소비…신용카드 장점 유입 필요

전문가 "난립은 곤란…온라인결제 경제영향 연구해야"

소상공인 수수료 부담제로 결제서비스

제로페이는 서울 소상공인에게 부담을 주는 카드결제 수수료를 0원으로 만들기 위한 결제방식이다. 스마트폰을 판매자 QR코드(Quick Response Code·정보무늬)에 갖다 대면 대금이 결제된다.

이 과정에서 결제플랫폼 사업자들은 소상공인으로부터 오프라인 결제수수료를 받지 않는다. 시중은행들은 플랫폼 사업자로부터 받았던 계좌이체 수수료를 면제한다.

서울시는 국내 11개 은행, 5개 민간 결제플랫폼사업자, 7개 판매자·소비자단체를 동참시켜 제로페이 도입을 위한 동력을 마련했다. 예상을 뛰어넘는 참여에 서울시는 반색하고 있다.

11개 은행(NH농협은행, BNK경남은행, BNK부산은행, 신한은행, 신용협동조합중앙회, IBK기업은행, 우리은행, 우정사업본부, 케이뱅크, KB국민은행, KEB하나은행)과 5개 민간 결제플랫폼사업자(카카오페이, 네이버, 페이코, 한국스마트카드, 비씨카드), 7개 판매자·소비자단체(서울상인연합회, 소상공인연합회, 전국가맹점주협의회, 한국중소상인자영업자총연합회, 한국편의점산업협회, 한국프랜차이즈산업협회, 금융소비자연맹)가 참여한다.

쉬운 결제를 위해 제로페이에 '공동QR코드'가 도입된다. 현재 가맹점별로 이용할 수 있는 결제플랫폼이 제각각이고 플랫폼별로 각기 다른 기기를 비치해야 하는 점에 착안, 공동QR코드가 마련된다.

공동QR은 모든 결제플랫폼에서 이용 가능하다. 다수 민간플랫폼사업자와 은행을 모두 연계하는 개방형 허브시스템도 마련된다.

서울뿐아니라 전국 각지에서 결제할 수 있게 하는 방안도 추진된다. 참여를 원하는 타 지자체 가맹점 등록정보를 언제든지 탑재할 수 있도록함으로써 중복투자없이 전국 어디서든 쓸 수 있게 할 계획이다.

그동안 문제점으로 지적됐던 소비자 유인책도 마련한다.

소비자가 신용카드 대신 제로페이를 선호하도록 ▲소득공제율 최고 40%(현재 현금영수증 30%, 신용카드 15%)과 함께 ▲결제앱에 교통카드 기능 탑재 ▲각종 공공 문화체육시설 할인혜택 등이 적용된다.

소득공제율 40%를 적용하면 연봉이 5000만원인 직장인이 제로페이로 2500만원을 소비할 경우 연말정산으로 약 79만원을 환급받는다. 신용카드를 사용(약 31만원)했을때 보다 48만원 더 돌려받는 셈이다.

시가 지급하는 온누리상품권, 공무원복지포인트 등도 제로페이를 통해 쓸 수 있게 해 활용도를 높일 계획이다.

하지만 제로페이의 무난한 성공을 장담하기는 어렵다.

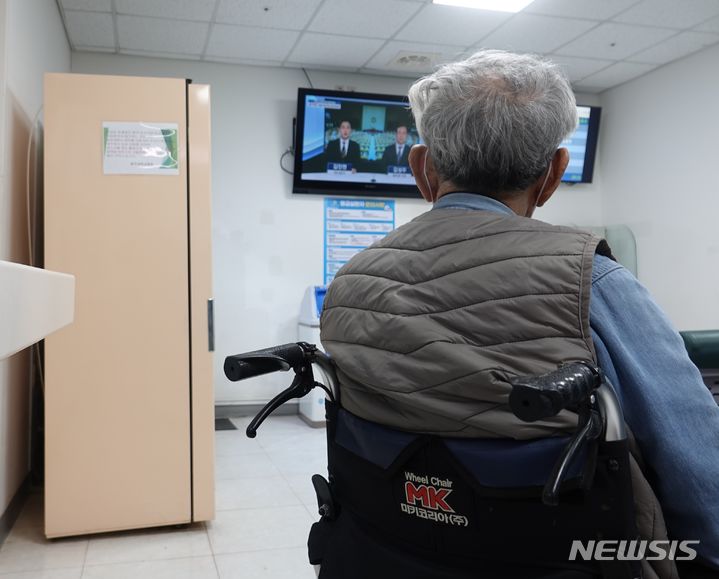

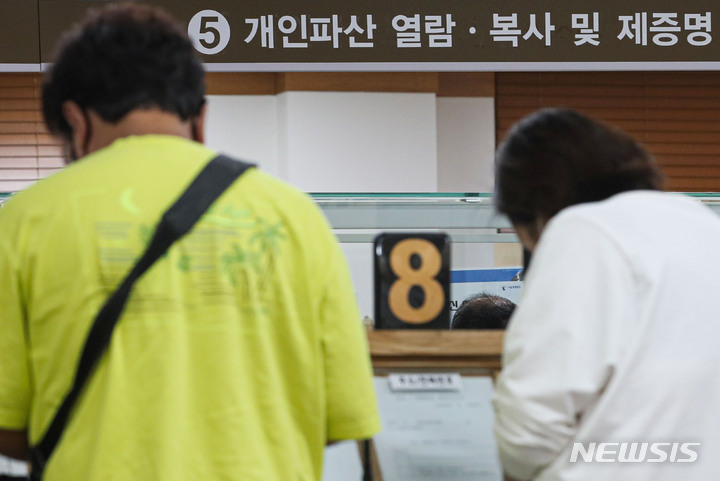

【서울=뉴시스】최동준 기자 = 25일 서울 중구 대한상공회의소에서 열린 '소상공인 수수료 부담제로 결제서비스 도입을 위한 업무협약식'에서 박남춘(왼쪽부터) 인천시장, 홍종학 중소벤처기업부 장관, 박원순 서울시장, 김경수 경남지사를 비롯한 참석자들이 입장하고 있다. 2018.07.25. [email protected]

신용카드에는 여신·신용기능이 있다. 이외에 다양한 업계와의 제휴를 통한 제휴·할인혜택까지 겸하고 있다. 제로페이가 신용카드를 넘기 위해서는 신용카드의 장점을 흡수해야할 필요가 생긴다.

최승재 소상공인연합회장은 "신용카드의 경우 여신과 신용기능이 있는데 제로페이도 이를 보완해아 한다"고 조언했다.

이외에 그간 카드결제를 통해 수익을 얻어왔던 전자지급결제대행업자(PG)나 부가가치통신망(VAN)업자의 저항을 최소화하는 것도 과제다.

또 정부부처가 이른 시간안에 제도 설계를 마무리할지 여부도 주목된다.

홍종학 중소벤처기업부 장관은 "앞으로 몇가지 기술적 난관이 있다"며 "(제로페이 성공을 위해) 한국은행과 국세청, 금융위원회가 중추역할을 해야 한다. 기획재정부는 각종 지원사업을 해줘야 한다"고 말했다.

시민사회는 제로페이에 기대와 우려가 섞인 시선을 보내고 있다.

경제정의실천시민연합 윤철한 소비자정의센터 팀장은 "핵심은 소비자들이 써야 한다는 점이다. 요즘 각종 결제시스템이 많이 나오고 있는데 소비자 입장에서는 보편화와 호환성이 매우 중요하다"며 "여기저기서 지자체장 실적 때문에 각종 페이가 만들어지는데 이용자 패턴과 상관없이 마구잡이로 난립할까 우려된다"고 말했다.

윤 팀장은 "처음부터 소비자들이 제로페이를 이용하기는 어려울 것이다. 소비자들이 쉽게 이용할 수 있어야 한다"며 "다양한 소비자들이 이용 가능해야 하는데 복합적으로 풀어야한다"고 말했다.

그는 또 "온라인 결제가 경제에 어떻게 영향을 미치는지 연구해야 한다"며 "각종 페이정책이 통화정책, 신용카드정책과 어떻게 맞물리는지는 복합적으로 고민해야 한다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지