NH투자證 "넥센타이어, 체코공장 초기 가동 부담…목표주가↓"

등록 2018.11.19 08:43:29

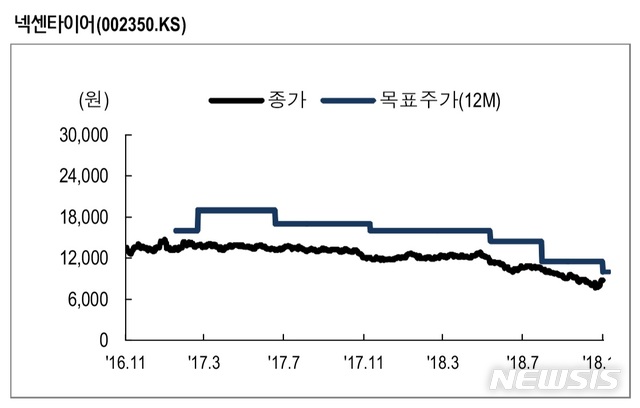

N【서울=뉴시스】김동현 기자 = H투자증권은 19일 넥센타이어(002350)에 대해 "내년도 체코공장 가동은 중장기 성장에 있어 기대요인으로 꼽히지만 글로벌 타이어 수요 둔화 가능성이 높아 초기 가동 과정은 부담 요인"이라며 목표주가를 기존 1만1500원에서 1만원으로 하향조정했다.

조수홍 연구원은 "넥센타이어의 3분기 매출액은 5190억원, 영업이익 522억원으로 영업이익은 시장 컨센서스를 상회했다"며 "3분기 글로벌 판매량과 신흥시장 매출액이 큰 폭으로 감소했지만 수익성이 높은 북미지역에서의 높은 매출 성장세와 유럽지역 계절적 성수기 효과로 양호한 영업이익을 기록했다"고 분석했다.

조 연구원은 "넥센타이어가 3분기 양호한 영업이익률을 기록했지만 원재료 가격 상승 및 글로벌 타이어 수요증가세 둔화 등으로 4분기 이익 회복세가 둔화될 수 있다"며 "내년도 체코공장 가동에 따른 초기 손실 가능성 등도 고려해야 한다"고 조언했다.

다만 "체코공장은 생산능력 증가 및 유럽시장 공략 강화라는 관점에서 중장기적으로 기대요인"이라며 "내년도 체코공장 판매량과 매출액은 각각 250만본, 1275억원으로 예상한다"고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지