리딩투자증권 "삼성전기, 내년 MLCC 업황 호조는 지속된다"

등록 2018.12.17 08:56:30

정태원 연구원은 "내년 산업용 및 전장용 MLCC 비중 확대에 따른 평균판매단가(ASP) 상승으로 컴포넌트 사업부의 실적호조가 지속할 전망"이라면서 "전장용 MLCC 비중은 15% 수준으로 확대될 것으로 추정한다"고 전망했다.

이어 "타이트한 수급상황이 지속함에 따라 내년 1분기 주요 경쟁사의 가격 인상이 예상돼 삼성전기 제품의 가격 상승 또한 기대되는 상황이다"고 평가했다.

정 연구원은 스마트폰 고사양화에 따른 MLCC의 수혜도 예상된다고 분석했다.

그는 "5세대 이동통신(5G) 및 폴더블 스마트폰 시장의 개화(開花)와 중저가 스마트폰의 고사양화에 따른 스마트폰 내 MLCC 탑재량 증가가 전망된다"면서 "스마트폰 출하 감소에도 불구하고 MLCC 탑재량 증가로 IT용 MLCC 수요 견고할 것으로 추정된다"고 덧붙였다.

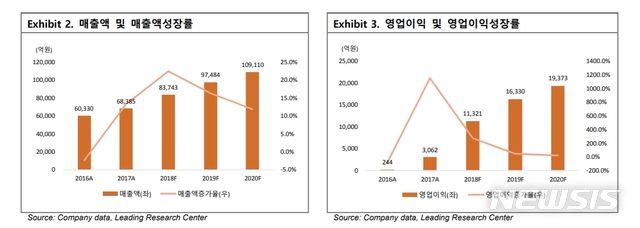

그러면서 정 연구원은 삼성전기의 올해 4분기 실적으로 매출 2조1755억원과 영업이익 3079억원을 제시했다. 이는 모두 전년 동기 대비 각각 18.2%, 198.4% 증가한 수준이다. 내년 연간 매출과 영업이익은 9조7480억원, 1조6330억원으로 예상했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지