이것만은 꼭 알아두세요…자주묻는 연말정산 Q&A

등록 2019.01.16 17:55:45

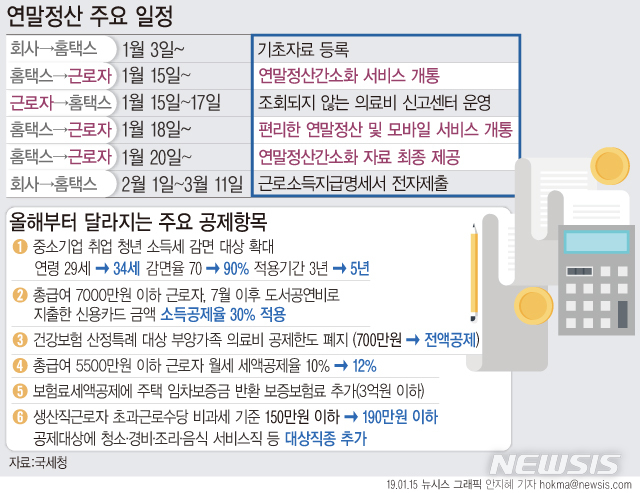

【서울=뉴시스】연말정산이 15일 시작됐다. 올해부터는 모바일로 근로자와 부양가족의 간소화 자료를 조회하고 예상세액을 자동으로 계산할 수 있게 된다. (그래픽=안지혜 기자) [email protected]

【세종=뉴시스】위용성 기자 = 15일부터 시작된 연말정산이 진행 중이다. 다음은 국세청이 소개한 홈택스의 연말정산 관련 '자주 묻는 상담사례'.

-시골에 살고 있는 부모님(장인·장모 포함)에 대해 기본공제를 받을 수 있나.

"주거 형편상 따로 살지만 실제 부양하고 있으며, 다른 형제자매가 부모님에 대해 기본공제를 받지 않고 소득요건(100만원 이하)과 나이요건(60세 이상)을 충족하는 경우엔 기본공제를 받을 수 있다."

-부부 공동명의 주택을 남편이 장기주택저당차입금 이자상환액공제를 받을 수 있나.

"근로자 본인과 배우자 공동명의로 주택을 취득하고, 남편 명의로 공제요건을 갖춘 장기주택저당차입금을 금융회사로부터 차입한 경우엔 남편이 이자상환액에 대해 소득공제를 받을 수 있다."

-주택청약종합저축에 납입한 금액을 소득공제 받으려면?

"무주택 세대의 세대주인 근로자가 무주택 확인서를 소득공제를 신청하는 최초 연도의 다음연도 2월 말까지 저축취급기관에 제출한 경우에 공제가 가능하다.

-1주택 보유 근로자가 주택청약종합저축을 2017년에 가입했고 2018년 6월30일에 보유 주택을 양도한 경우, 2018년 저축 납입액을 소득공제 받을 수 있나.

"과세연도 종료일 현재 무주택 세대의 세대주 요건은 충족하나, 연도 중 1주택을 보유한 사실이 있으므로 2018년 연말정산시 주택청약종합저축 납입액을 공제받을 수 없다."

-신용카드로 승용차를 구입한 경우 소득공제가 가능한가.

"신규로 출고되는 자동차를 신용카드로 구입하는 경우는 소득공제 대상에서 제외된다. 다만 중고차를 신용카드로 구매하는 경우엔 구입금액의 10%를 공제대상 금액에 포함하며, 카드사가 중고자동차 구입액 자료를 제출하는 경우 간소화자료의 신용카드 사용금액에서 중고차 구입액의 10%를 포함해 제공된다."

-신용카드 등으로 결제시 신용카드 등 소득공제 외에 다른 공제를 중복으로 받을 수 있는 항목이 있나.

"의료비와 취학 전 아동을 위해 지출한 학원비, 교복구입비를 신용카드 등으로 지출하는 경우엔 의료비·교육비 세액공제와 신용카드 등 소득공제를 중복해 받을 수 있다."

-입사 전에 쓴 신용카드 사용금액 소득공제는 안 되나.

"신용카드 사용금액에 대한 소득공제는 근로 제공기간 중에 사용한 금액만 대상이다."

-자녀세액공제를 받은 근로자가 자녀장려금을 신청할 수 있나.

"자녀장려금을 자녀세액공제와 중복해 받을 수 없다."

-2018년 말에 셋째 자녀를 출산한 경우 자녀세액공제액은 얼마인가.

"6세 이하 자녀가 2명으로 가정했을 때 자녀세액공제액은 130만원이다."

-중학생인 자녀의 수학여행비를 교육비 공제 받고 싶은데, 학교에서 교육비 납입증명서를 받아서 회사에 내야하나.

"초중고등학생의 현장체험 학습비(1명당 30만원 한도)는 교육부 공제대상이며, 간소화 시스템을 통해 제공한다."

-어린이집 입소료, 현장학습비, 특별활동비는 교육비 세액공제를 받을 수 있나.

"어린이집에 지출한 교육비 중 영유아보육법에서 정하고 있는 보육료와 특별활동비가 공제대상이다. 따라서 실비 성격의 기타 필요경비인 입소료, 현장학습비, 차량운행비는 교육비공제 대상이 아니다."

-초등학생 아들의 학원비와 태권도장 수강료에 대해 교육비 세액공제를 받을 수 있나.

"없다. 학원 또는 체육시설에 지출한 교육비는 취학 전 아동만 가능하다."

-장남이 인적공제를 받는 부모님의 수술비를 차남이 부담해도 의료비 세액공제를 받을 수 있나.받는다면 누가 받게 되나.

"두 사람 모두 받을 수 없다. 차남은 부모님이 기본공제 대상에 해당되지 않는다. 장남은 의료비를 본인이 부담하지 않으므로 받을 수 없다."

-맞벌이 부부가 배우자를 위해 지출한 교육비도 세액공제가 가능한가.

"근로자가 기본공제 대상자가 아닌 배우자를 위해 지출한 교육비는 세액공제를 받을 수 없다."

-월세 세액공제는 부양가족이 없는 무주택 단독세대주도 공제받을 수 있나.

"있다. 다만 월세 세액공제는 해당 과세기간의 총 급여액이 7000만원 이하인 무주택 세대주여야 받을 수 있다."

-고시원의 임대차계약서에 면적이 표시되지 않았다. 홈택스에서 작성하는 소득·세액공제 신고서에 면적을 입력하지 않아도 월세 세액공제가 가능한가.

"홈택스에서 입력시 공제대상 주택을 고시원으로 선택하면 면적은 기재하지 않아도 입력이 된다."

-국민연금과 은행에 가입한 연금저축계좌에 동시에 불입하고 있다. 어떤 공제를 받나.

"국민연금 같은 공적연금 관련법에 따라 근로자가 납입하는 부담금은 연금보험료 소득공제를 받을 수 있고, 금융회사에 가입한 연금저축계좌에 불입한 금액은 연금계좌세액공제를 받을 수 있다."

-근로자가 부양하는 20세 이상의 형제자매가 기부금단체에 기부한 기부금도 근로자의 세액공제 대상이 되나.

"기부금 세액공제 대상에는 기본공제를 적용받는 부양가족의 기부금도 포함된다. 부양가족의 나이는 상관없다."

-올해 회사를 퇴직하고 다른 회사로 이직했다.

"퇴직자가 연도 중 재취업하는 경우엔 현재 근무지에서 전 근무지 근로소득을 합산해 연말정산 해야 한다. 재취업자는 전 근무지에서 근로소득원천징수영수증과 소득자별 근로소득원천징수부 사본을 발급받아 현 근무지에 제출해야 한다."

-홈택스에 자료를 제출했는데 잘못 제출한 경우에는 어떻게 하나.

"수정해서 자료제출 기간에 다시 제출하면 된다. 이때 수정자료를 포함한 전체 자료를 제출해야 한다. 18일 오후 8시 이후에는 자료를 수정 제출할 수 없기 때문에 근로자에게 개별적으로 영수증을 발급해줘야 한다."

-자료를 누락해 제출한 경우에는.

"누락한 자료를 포함해 전체 자료를 다시 제출하면 된다."

-2018년 중도에 폐업했는데 자료를 제출해야 하나.

"연도 중간에 폐업한 경우 2018년 1월1일부터 폐업일까지의 자료를 제출해야 한다."

-연말정산간소화 자료를 제출했는데 근로자가 간소화서비스에서 자료가 조회되지 않는다면.

"홈택스에 사업자 계정으로 로그인해 '제출자료 처리현황 인별조회'를 통해 근로자의 주민등록번호로 조회하면 확인할 수 있다. 해당 근로자의 자료가 제출되지 않았을 경우 개별적으로 영수증을 발급해줘야 한다."

-요양기관인데 환자가 본인의 의료비 내역이 국세청에 제출되는걸 원하지 않는다.

"환자가 사전에 의료비 세액공제증명서류 제출 제외 신청서를 요양기관에 제출한 경우 국세청에 의료비 자료를 제출하지 않는다."

-요양기관인데 인터넷 홈택스를 이용해 자료제출이 어려운 경우 수기로 제출할 수 있나.

"파일 제출이 원칙이지만 제출 대상 인원이 50명 이하인 경우 의료비 세액공제 증명서류 수기제출 서식을 작성해 관할 세무서에 제출할 수 있다."

-작년에 조회되던 자녀의 소득·세액공제 자료가 연말정산간소화 서비스에서 조회되지 않는다.

"성년이 된 자녀에 대한 소득·세액공제 자료는 그 자녀가 제공동의를 신청해야 근로자가 조회할 수 있다. 1999년 12월31일 이전 출생자만 가능한 것이다. 군입대 예정인 자녀라면 입대전에 미리 제공동의를 신청해도 된다."

-자료제공 동의를 했는데 이혼을 해 가족관계가 변동됐다면.

"자료제공 동의를 한 부양가족이 자료제공 동의 취소 신청을 해야 한다."

-건강보험 산정 특례 기간 중에 지출한 의료비만 전액 의료비 세액공제 대상인가.

"건강보험 산정 특례 대상자로 등록되거나 재등록된 사실이 있다면 해당 과세기간의 의료비는 전액 공제 대상이다."

-건강보험 산정 특례 대상 질환에 대한 의료비만 전액 공제 대상인가.

"건강보험 산정 특례 대상자로 등록되거나 재등록된 사실이 있다면 해당 과세기간의 의료비는 전액 공제 대상이다."

-건강보험 산정 특례 대상자 증명서류를 매년 제출해야 하나.

"건강보험 산정 특례 적용기간이 끝나는 과세연도까지는 다시 제출하지 않아도 된다. 다만 재등록으로 대상 기간이 연장되는 경우엔 다시 제출해야 한다."

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지