신한금투 "현대百, 백화점 성장률 감안시 하방경직성 충분…매수의견"

등록 2019.02.22 08:02:40

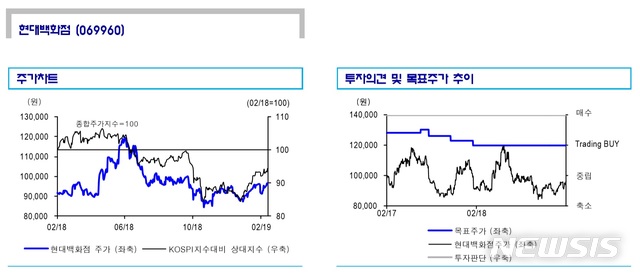

【서울=뉴시스】김동현 기자 = 신한금융투자는 22일 현대백화점(069960)에 대해 "9배 수준에 불과한 밸류에이션과 양호한 백화점 기존점 성장률을 감안할 때 주가 하방 경직성은 충분하다"며 투자의견을 매수, 목표주가로 12만원을 제시했다.

박희진 연구원은 "면세 부문 영업 적자 및 백화점 신규 출점 시기를 고려할 때 단기 반등보다는 중장기 관점에서의 매매 전략이 필요하다"면서도 이같이 투자의견을 밝혔다.

박 연구원은 "현대백화점의 1분기 영업이익은 952억원으로 전년동기대비 7.4% 감소할 것으로 추정된다"며 "2월 누계 백화점 부문 추정 기존점 성장률은 3% 수준으로 양호하다. 면세 부문을 제외한 영업이익은 전년동기대비 8.6% 증가를 전망한다"고 예상했다.

이어 "연결 매출액은 전년동기대비 9.8% 증가한 1조5732억원으로 양호할 것"이라며 "양호한 백화점 매출 흐름과 지난 11월 오픈된 면세 부문 연결 효과 덕분이다. 2월 누계 면세 부문 일평균 매출액은 10억원 초중반 수준으로 추산된다. 초기 투자 비용 집행에 따른 면세 부문 영업적자를 제외할 경우 실적 우려는 없을 것"이라고 내다봤다.

박 연구원은 현대백화점의 면세 영업적자가 당분간 계속될 수 있지만 매출 성장에 대한 우려는 제한적이라고 관측했다.

그는 "2019년 연간 면세 부문 예상 영업적자와 총매출액은 531억원, 5224억원"이라며 "향후 실적 동향에 따라 추정치 상향 조정은 가능해 보인다. 1월 대비 2월 일평균 매출액 역시 상승세다. 개점 100일 행사가 진행된 점도 있으나 지난해 말 중국 전자상거래법에 대한 시장 걱정 대비 면세점 성장 우려는 제한적"이라고 설명했다.

또 "연간 연결 총매출액과 영업이익은 각각 전년대비 10.9% 증가, 1.8% 감소를 전망한다"며 "백화점 부문의 경우 신규 출점이 2020년 이후 재개된다. 올해까지는 기존점 동향이 중요하다. 추이 확인은 지속돼야 하지만 지난해 리뉴얼 매장 (천호, 김포, 일산) 최근 성장세를 감안할 때 실적 우려는 없다"고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지