현대차證 "CJ대한통운, 택배, 글로벌부문 수익성 개선 기대"

등록 2019.05.24 09:01:09

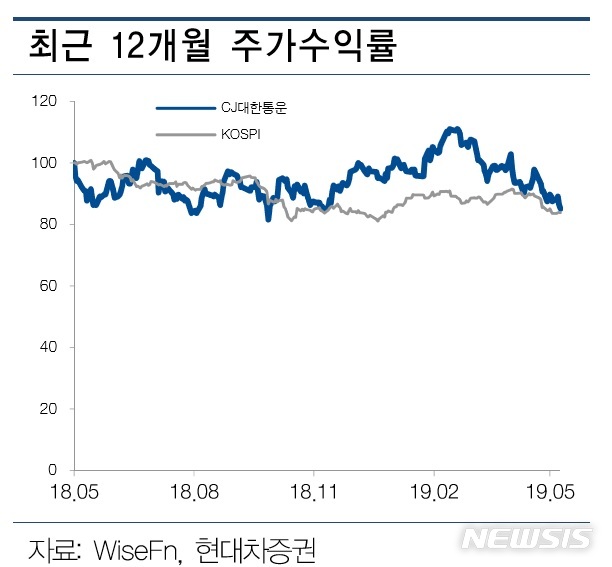

【서울=뉴시스】김동현 기자 = 현대차증권은 24일 CJ대한통운(000120)에 대해 "올해 3월 택배 운임이 전년대비 5% 인상돼 2분기부터 택배부문 수익성이 크게 개선될 수 있고 글로벌 부문의 두 자릿수 매출 성장이 지속될 전망"이라며 투자의견을 매수, 목표주가로 19만원을 제시했다.

배세진 연구원은 "올해 3월 택배 평균 단가는 전년대비 5% 상승했는데 택배 운임 상승은 향후에도 지속될 전망"이라며 "2분기부터 택배 부문 수익성 개선이 가파를 수 있다"고 전망했다.

이어 "시장의 우려는 택배 운임 인상으로 인한 CJ대한통운의 택배 점유율 하락"이라며 "택배 운임 상승에도 택배 점유율은 유지될 전망이다. 타 택배회사도 판가 인상을 단행하고 있기 때문"이라고 설명했다.

또 "CJ대한통운의 점유율 하락은 지난해 4분기 사고 발생으로 고객 이탈 및 신규 수주가 부진했기 때문"이라며 "일시적인 점유율 하락으로 볼 수 있다. 하반기부터 점유율 회복이 기대된다"고 내다봤다.

아울러 "외형 성장의 키는 글로벌 부문"이라며 "2016년부터 공격적인 인수합병(M&A)을 통해 2016~2018년 연평균 39% 매출 성장을 기록했다. 2019년 이후에도 10% 후반대의 매출 성장을 기록할 것"이라고 예상했다.

그러면서 "올해 1분기 기준 글로벌 사업 부문의 매출 비중은 42%로 글로벌 부문의 수익성 개선이 전사 수익성 개선의 핵심이 될 수 있다"며 "사업 안정화 및 시너지 창출로 올해부터 수익성 개선이 이뤄질 전망"이라고 말했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지