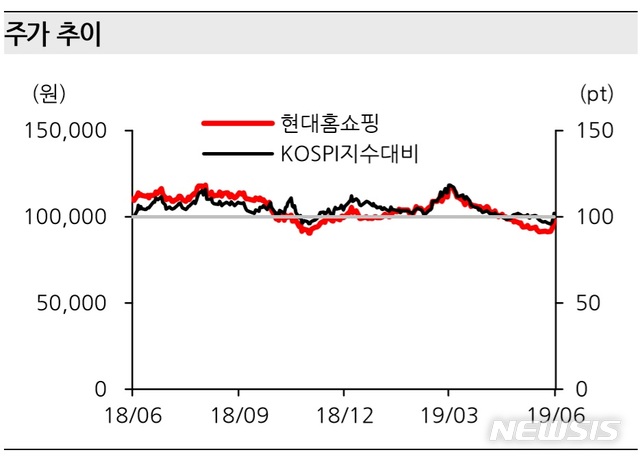

한화證 "현대홈쇼핑, 실적 개선 2분기 본격화 예상…매수의견"

등록 2019.06.17 08:13:13

【서울=뉴시스】

【서울=뉴시스】김동현 기자 = 한화투자증권은 17일 현대홈쇼핑(057050)에 대해 "현대홈쇼핑의 실적 개선은 2분기에 본격화될 가능성이 높다"며 투자의견을 매수, 목표주가로 15만9000원을 제시했다.

남성현 연구원은 "현대홈쇼핑의 1분기 실적은 송출수수료율 증가에 따른 비용부담, 현대 L&C 업황 부진에 따른 적자 등의 이유로 예상치를 하회했다"면서도 "2분기 부터는 실적 감소 이유가 전환될 것으로 예상돼 긍정적인 시각을 가질 것을 권고한다"고 의견을 제시했다.

2분기 실적 전망에 대해서는 "연결실적 매출액 5287억원, 영업이익 444억원으로 전년동기대비 각각 110.3%, 38.7% 증가할 것으로 예상된다"며 "렌탈·가전·건기능 식품 성장에 따라 TV채널 및 모바일 취급고 성장이 이어지고 있고 위성 TV 송출 수수료 인하에 따른 영향 등으로 적자폭 감소가 예상되기 때문"이라고 분석했다.

아울러 "2분기 홈쇼핑 본업 실적은 예상치를 상회하는 것으로 파악된다"며 "TV 취급고 성장률은 미드싱글, 모바일 채널 성장률은 두 자릿수 이상을 기록할 전망이다. 현대L&C는 약 60억원의 영업이익 흑자를 예상한다"고 내다봤다.

이와함꼐 "1분기는 업황 부진 및 계절적 비수기에 따른 고정비 부담이 있었지만 2분기는 성수기 효과로 이익 성장은 가능하다"며 "2분기 영업이익은 전년대비 다소 감소할 가능성이 높지만, 하반기부터는 기저가 낮은만큼 전년도를 넘어서는 실적 성장을 기록할 것으로 전망한다"고 말했다.

그러면서 "1분기가 다소 부진한 실적을 기록해 더딘 주가 흐름을 보이고 있지만 2분기부터 합병 실적이 본격화될 가능성이 높고, 렌탈케어 적자폭 감소와 본업 성장이 이뤄지는 만큼 긍정적인 시각을 제시한다"고 의견을 밝혔다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지