하이투자證 "이엔에프테크놀로지, 2분기 호실적 전망"

등록 2019.06.24 08:24:45

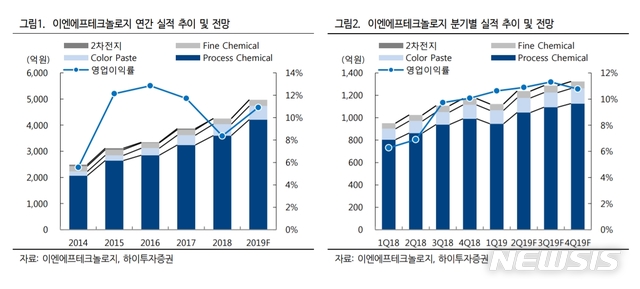

이엔에프테크놀로지의 2분기 실적은 매출 1238억원로 전년 동기 대비 21% 증가할 걸로 보인다. 또 영업이익은 91% 늘어난 135억원으로 예상되며 가파른 성장세를 이어갈 전망이라고 이 증권사는 내다봤다.

정원석 연구원은 "연초부터 본격 가동되기 시작한 차이나스타(CSOT) 10.5 세대 라인과 SK 하이닉스 M15(NAND) 라인 가동률 상승 효과가 이어지는 가운데 원달러 환율이 우호적으로 작용하고 있기 때문"이라면서 "특히 하반기부터는 주력 고객사인 SK 하이닉스의 우시(DRAM) 라인과 LG 디스플레이의 중국 광저우 유기발광다이오드(OLED) 신규 공장 가동이 본격화될 것으로 예상돼 계절적 성수기 진입과 함께 수혜가 클 것으로 전망된다"고 분석했다.

최근 시장에서 국내 반도체 고객사향 공정용 케미칼(Chemical) 소재들의 강도 높은 단가 인하 가능성이 부각되면서 관련 업체들의 주가가 단기 조정을 보였다. 이엔에프테크놀로지 주가도 2주 전 고점 대비 약 8.4% 하락세를 나타냈다.

정 연구원은 "이는 메모리 반도체 업황 부진이 장기화되면서 발생한 과도한 우려일 뿐, 원재료 가격 상승과 공정용 케미칼 소재 수급 상황을 고려할 때 실제 하반기 반도체향 소재 단가 인하폭이 낮을 것으로 전망된다"며 "특히 반도체와 디스플레이 매출 비중이 각각 절반을 차지하며 사업 다각화가 되어 있는 이엔에프테크놀로지의 실적에 미칠 영향은 더욱 제한적일 것"이라고 판단했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지