교보證 "보험業, 투자의견 '중립', 톱픽으로 삼성화재·DB손해보험 제시"

등록 2019.07.17 08:53:15

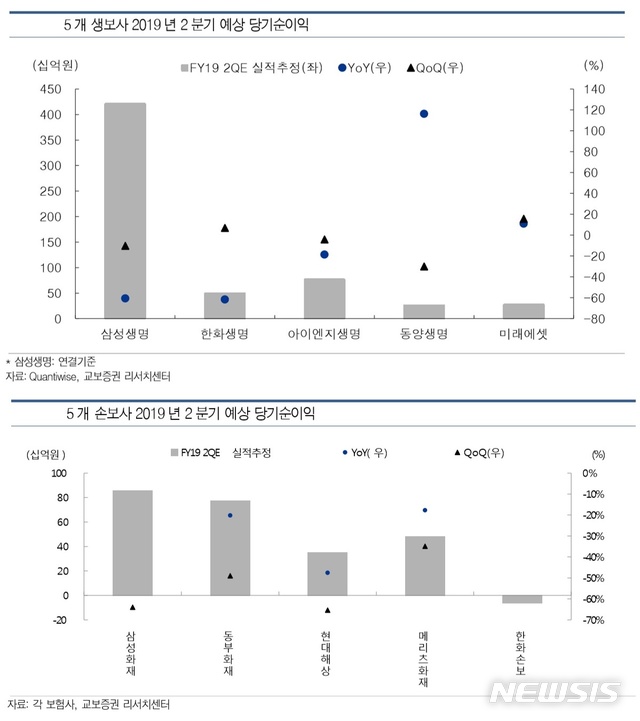

【서울=뉴시스】김동현 기자 = 교보증권은 17일 삼성생명·한화생명·오렌지라이프·동양생명·미래에셋생명 등 5개 생명보험사의 2분기 실적 전망에 대해 "1분기부터 시작된 위험 손해율 상승이 2분기에도 이어지고 주식시장 부진과 금리시장 변동에 따른 투자 수익률 하락으로 2분기 예상 당기순이익은 6019억원으로 전년동기대비 54.9% 감소가 예상된다"고 밝혔다.

김지영 연구원은 "회사별로는 삼성생명 4211억원(-60.8%), 한화생명 497억원(-61.8%)이 예상된다"며 "오렌지라이프는 770억원으로 비교적 양호한 실적 시현이 전망되고 동양생명 262억원, 미래에셋생명 279억원으로 전년동기대비 각각 116.15, 11.0% 증가가 전망된다"고 내다봤다.

삼성화재·현대해상·DB손해보험·메리츠화재·한화손해보험등 5개 손해보험사의 2분기 실적에 대해서는 "자동차보험 및 장기보험 손해율 상승으로 보험영업이익이 감소했고, 신계약판매 증가에 따른 사업비가 늘었다"며 "2분기 예상 당기순이익은 5021억원으로 전년동기대비 39.2% 감소할 것"이라고 예상했다.

회사별로 살펴보면 "삼성화재 2322억원(-36.3%), DB손해보험 1073억원(-43.2%), 현대해상 835억원(-44.5%), 한화손해보험 83억원(-84.2%) 등을 기록할 것으로 예상된다"며 "2분기 실적기준 경쟁사대비 양호한 보험사는 메리츠화재로 전년동 기대비 1.8% 증가가 예상된다"고 분석했다.

김 연구원은 보험업에 대한 투자의견으로 중립, 업종내 톱픽 종목으로는 삼성화재와 DB손해보험을 제시했다.

그는 "글로벌 금리 하락이 예상되는 가운데 한국도 경기 부양을 위한 기준금리 인하 가능성이 높아지고 있고 작년부터 시작된 위험손해율 상승흐름이 당분간 지속될 전망이기 때문에 투자의견을 중립으로 제시한다"고 설명했다.

다만 "희망은 존재한다"며 "보험사업비 개정 등 보험관련 정책들이 시행될 예정이기 때문이다. 관련 개정안들이 시행되면 그 동안 문제였던 보험사의 사업비와 손해율 개선에 도움을 줄 것으로 판단된다"고 말했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지