키움證 "솔브레인, 日 규제 불화수소와 연관성 없어…매도의견"

등록 2019.07.19 08:01:11

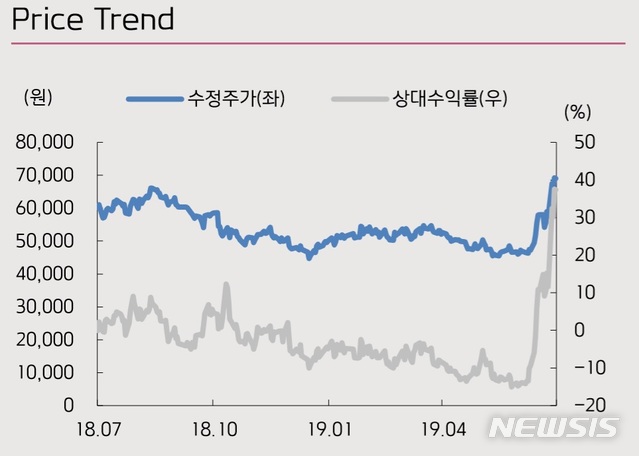

【서울=뉴시스】김동현 기자 = 키움증권은 19일 솔브레인(036830)에 대해 "일본의 수출 규제에 대한 반사 이익 기대감이 반영되며 주가는 7월 한달간 46% 급등했는데 솔브레인은 불화수소(액체)를 다루고 있는 기업으로 이번 규제 항목인 불화수소(가스)와는 연관성이 크게 없다"며 투자의견을 기존 매수에서 매도로 하향 조정한다고 밝혔다.

박유악 연구원은 "솔브레인의 주가는 자체 펀더멘털과는 별개의 이슈로 봐야 한다. 최근 주가 상승은 일본의 규제 항복 중 불화수소에 대한 국산화가 가능할 것이라는 기대감 때문"이라며 이같이 말했다.

2분기 실적에 대해서는 "매출액 2515억원, 영업이익 439억원으로 전년동기대비 각각 6%, 2% 증가할 것으로 예상되지만 시장 기대치는 하회할 것으로 예상된다"며 "연초부터 진행된 삼성전자의 낸드 가동률 하락 영향이 지속됨에 따라 반도체 소재 부문의 출하량이 주가 하락했을 것으로 추정되기 때문"이라고 전망했다.

다만 "디스플레이 부문은 초박막 유리 부문의 수요 호조 영향으로 전 분기 대비 추가 실적 개선이 나타날 것으로 예상된다"며 "2차 전지 재료 부문도 견조한 실적을 기록했을 것으로 예상된다"고 내다봤다.

3분기 실적과 관련해서는 "매출액 2592억원, 영업이익 450억원으로 전년동기대비 소폭의 영업이익 감소가 나타날 것"이라며 "반도체 소재 부문은 삼성전자 낸드의 가동률 상승효과로 출하량 상승 전환이 나타날 수 있지만 초박막 유리 부분의 성장세가 생산능력 한계로 인해 정체될 수 있다"고 분석했다.

또 "2020년에는 매출액 1조563억원, 영업이익 1830억원의 실적을 기록할 것으로 예상된다. 이는 전년동기대비 각각 4%, 6% 증가한 수치"라며 "삼성전자의 3D 낸드 증설 효과가 예상되지만 SK하이닉스향 소재 점유율 하락이 일정부분 상쇄할 것으로 판단한다"고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지