NH證 "SK이노베이션, 하반기 정제마진 개선전망…매수의견"

등록 2019.07.19 08:40:59

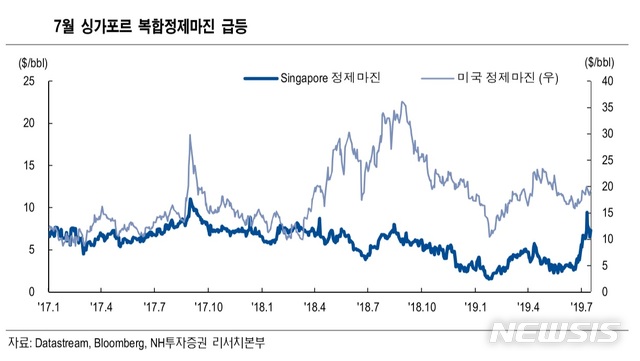

【서울=뉴시스】김동현 기자 = NH투자증권은 19일 SK이노베이션(096770)에 대해 "싱가포르 복합정제마진은 7월 급등했지만 이는 일시적 요인이라고 판단한다. 하반기 정제마진 가격은 IMO2020 재고 수요로 낮았던 상반기보다는 개선될 전망"이라며 투자의견을 매수, 목표주가로 21만5000원을 제시했다.

황유식 연구원은 먼저 "7월 급등했던 정제마진은 추가 상승보다 하향 안정화될 것으로 판단된다"며 "가솔린 마진 상승 등으로 복합정제마진 가격이 회복했지만 근본적인 수요 회복에 따른 상승이 아닌 BDI 지수 상승 등 일시적인 이벤트에 의한 것으로 보인다"고 전제했다.

이어 "2분기 평균 정제마진은 배럴당 3.5달러였지만 7월 현재까지 평균 마진은 6.8달러로 크게 상승했다"며 "추가적인 마진 상승을 위해서는 강력한 드라이빙 시즌 가솔린 수요가 증가되고 IMO2020에 대비한 연료 오일 재고 확충 수요가 확인돼야 한다"고 말했다.

2분기 실적과 관련해서는 "정유부문 정제마진이 낮게 유지됐고 유가 상승으로 재고 평가이익이 클 것으로 예상했지만 분기말 유가 하락으로 재고평가 이익이 크지 않았다"며 "영업이익은 3281억원 수준으로 전년동기대비 61.5% 감소할 것으로 전망된다"고 분석했다.

하반기 전망과 관련해서는 "정제마진의 경우 7월보다 낮겠지만 상반기 기록한 평균 3.4달러 대비로는 높아질 전망"이라며 "미·중 무역분쟁으로 석유제품 수요가 위축됐는데 정유산업에서는 부진한 수요에 맞게 가동률이 낮아지고 재고량이 감소했다. IMO2020에 대비한 연료 오일 비축용 수요가 추가될 수 있어 정유 제품 수급은 개선될 전망"이라고 내다봤다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지