KB證 "현대건설기계, 밸류에이션 자체로도 관심을 가져볼 상황"

등록 2019.08.22 09:05:13

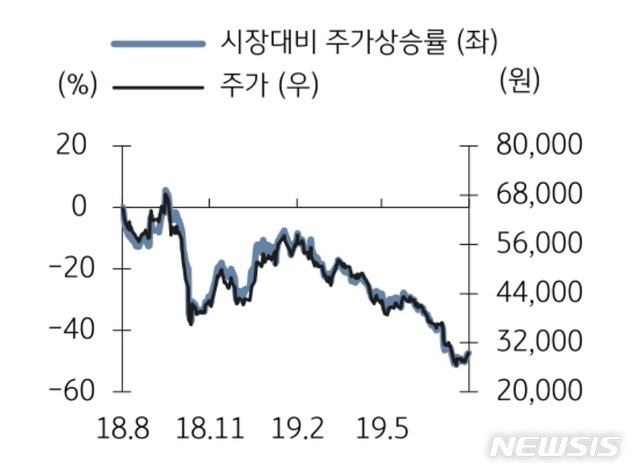

【서울=뉴시스】김동현 기자 = KB증권은 22일 현대건설기계(267270)에 대해 "올해 예상 매출액이 3조154억원인 현대건설기계의 시가 총액이 5851억원까지 하락했다. 이는 영업이익대비 3.1배 수준이고 PBR은 0.45배에 불과하다. 절대주가 역시 상장 이후 최저수준으로 하락해 시장 상황과 모멘텀 유무를 떠나 밸류에이션 자체로도 관심을 가져볼만한 상황"이라고 의견을 제시했다.

정동익 연구원은 "현대건설기계의 주가는 2분기 실적 부진과 중국 시장 역성장에 대한 우려에다 전반적인 시장 불안까지 겹치면서 최근 한 달간 18.4% 하락했다"며 "하지만 2분기 실적 부진은 각종 충당금 등 일회성 요인에서 비롯된 것으로 이를 제외할 경우 시장예상치와 큰 차이가 없었다"고 분석했다.

또 "중국 굴삭기 시장 역성장도 이미 5월부터 시작돼 새로운 뉴스가 아니다"라며 "최근 발표된 7월 데이터는 전년동월대비 9.1% 증가하는 등 우려가 완화될 수 있는 계기가 마련됐다"고 설명했다.

아울러 "인도와 러시아 시장은 주가 상승의 촉매가 될 것으로 판단된다"며 "인도 시장은 9월이면 계절적 성수기에 진입한다. 올해는 총선의 영향으로 이월된 수요까지 가세하면서 9월 이후 판매 증가세가 가파를 것으로 예상된다"고 내다봤다.

이어 "러시아를 필두로 직수출 지역의 판매회복도 호재"라며 "지난해 4분기 1263대를 저점으로 회복중인데 올해 2분기에는 1456대로 증가했다. 지난 19일에는 러시아에서 300여대의 장비를 한꺼번에 수주하는 쾌거를 거두기도 했다"고 밝혔다.

그러면서 "실적추정치 하향 조정 및 이에 따른 ROE의 변화, 무위험 이자율 등을 반영해 목표주가를 종전 4만5000원에서 4만원으로 하향 조정한다"면서도 "목표주가 하향 조정에도 불구하고 최근 주가 하락으로 34.7%의 상승 여력을 확보해 투자의견은 매수로 유지한다"고 의견을 내놨다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지