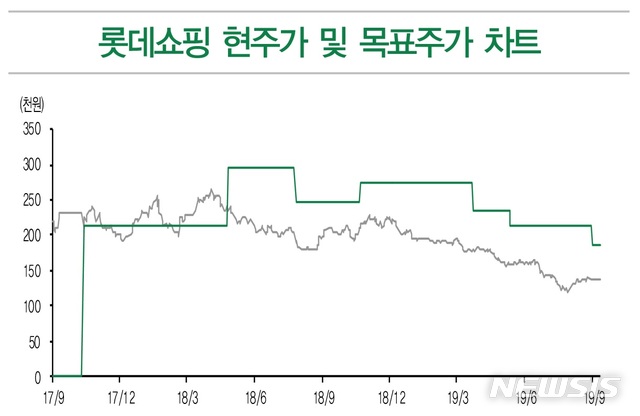

DB금투 "롯데쇼핑, 3분기 1%대 역신장 예상…목표주가↓"

등록 2019.09.19 09:14:09

【서울=뉴시스】김동현 기자 = DB금융투자는 19일 롯데쇼핑(023530)에 대해 "백화점 기존점 성장률은 7월 -4%대로 부진했지만 8월 추석 시점 차이로 소폭개선됐다. 3분기에는 전체적으로 1% 수준의 역신장을 기록할 것으로 전망한다"며 목표주가를 종전 제시액보다 10% 하향한 19만3000원으로 제시했다.

차재헌 연구원은 "할인점의 경우 7월 기존점 성장률은 10%초반의 역신장을 기록했고 8월에는 역신장폭을 줄였지만 불매 운동의 여파를 받은 유니클로, 데쌍트, 무인양품 등의 매출 부진을 감안시 9월에도 기존점 성장률 부진이 지속될 것"이라고 예상했다.

이어 "슈퍼의 경우도 일본맥주 등에서 일부 불매운동 영향이 있었다"며 "3분기 슈퍼 부문의 기존점 성장률은 -4~-5% 수준을 기록할 수 있다"고 밝혔다.

아울러 "백화점 수익성은 혁신점포(19개점) 비용 효율화와 명품·가전 카테 고리의 매출 증가 등을 감안시 전년수준을 유지할 것"이라며 "할인점의 경우 구조조정 노력이 지속되고 있으나 기존점 성장률 부진과 업황 악화 등으로 3분기 소폭 적자를 기록할 것"이라고 내다봤다.

그러면서 "해외 백화점의 영업적자 축소, 베트남·인도네시아 등 해외 할인점의 큰 폭의 실적 개선, 홈쇼핑 등 기타사업 부문의 선전에도 불구하고 국내 할인점, 하이마트의 실적 부진 등으로 3분기 연결 영업이익은 전년동기대비 8.5%감소한 1821억원 수준에 머물 것으로 추정된다"고 의견을 밝혔다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지