SK證 "대림산업, 3분기 실적 기대치 부합 예상…매수의견"

등록 2019.10.15 09:08:28

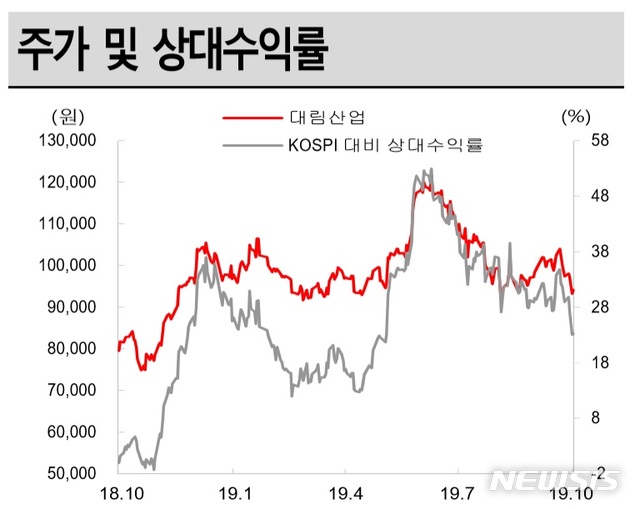

【서울=뉴시스】김동현 기자 = SK증권은 15일 대림산업(000210)에대해 "3분기 실적은 매출액 2조3000억원, 영업이익 2029억원으로 전망한다. 매출액과 영업이익은 각각 전년동기대비 5.3%, 1.3% 감소할 것으로 추정되지만 시장 기대치에는 부합할 것"이라며 투자의견을 매수, 목표주가로 13만원을 제시했다.

신서정 연구원은 "해외부문의 상대적 부진에도 불구하고, 주택부문의 호실적이 금년의 실적을 견인하는 모습"이라며 "연결기업인 삼호가 재작년 워크아웃 졸업 이후 실적이 빠르게 성장하고 있다는 점도 긍정적이다. 삼호의 매출은 올해 1조2000억~1조3000억원으로 전망된다. 이런 성장세는 내년에도 지속될 것"이라고 내다봤다.

이어 "해외수주의 경우 현대케미칼 HPC, 미국 USGC HDPE 등의 프로젝트들을 연내 수주 할 것으로 전망한다"며 "따라서 2019년 연간 플랜트 수주 목표로 제시했던 2조원은 충분히 달성 가능할 것"이라고 전망했다.

아울러 "9월 KCGI가 대림산업의 모회사인 대림코퍼레이션의 지분을 32.4% 취득함과 동시에 대림산업의 배당 확대 개연성이 기대된다는 점도 긍정적 요인"이라고 설명했다.

그러면서 "대림산업의 해외부문에 대한 실적이 아쉬운 것이 사실"이라며 "주택 매출 최고점과 관련한 시장의 우려에도 불구하고 내후년까지 지속적으로 주택 매출이 증대될 것으로 기대된다는 점은 매우 긍정적이다. 주택실적 호조세에 따라 당분간 호실적을 지속할 것으로 전망한다"고 의견을 제시했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지