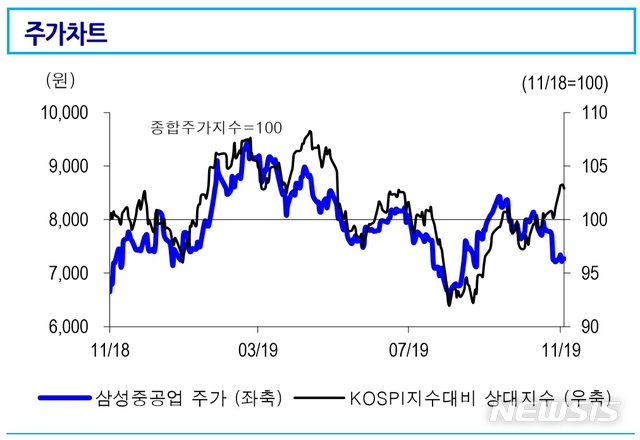

신한금투 "삼성重, 예상되는 악재 3분기에 모두 반영…주가 상승 예상"

등록 2019.11.11 08:31:45

【서울=뉴시스】김동현 기자 = 신한금융투자는 11일 삼성중공업(1010140)에 대해 "예상되는 악재는 모두 3분기 충당금으로 반영됐다. 4분기에는 PDC 선수금, 브라질 국영에너지회사 페트로브라스(Petrobras) 소송 추가 비용이 반영될 예정이지만 제한적일 전망이다. 잔고 증가 및 실적 회복에 따른 주가 상승을 예상한다"며 투자의견을 매수, 목표주가로 1만원을 제시했다.

황어연 연구원은 "삼성중공업의 3분기 실적은 매출액 1조9000억원, 영업손실 3120억원, 당기순손실 5802억원을 기록했다"며 "매출액은 전분기보다 11% 증가했지만 2740억원의 일회성 순손실 반영으로 부진한 실적을 기록했다"고 평가했다.

이어 "주요 일회성 비용은 오션리그 드릴쉽 2착 계약해지에 따른 대손충당금 1900억원 인식, 기존 보유 드릴쉽 3척의 레이업 비용 300억원, 대손충당금 400억원 등이 있다"고 설명했다.

또 "일회성을 제외한 영업손실은 380억원"이라며 "매출액 증가에 따른 고정비 비중 감소 효과는 신입 생산직 3600명의 부진한 숙련도 상승으로 확인하지 못했다. 영업외로는 기존 드릴쉽 3척에서 외환평가손실 1205억원, STENA 드릴쉽 미 국 소송 충당 부채 900억원이 발생했다"고 밝혔다.

황 연구원은 삼성중공업의 올해 수주액은 전년대비 17.7% 증가한 74억 달러라고 예상했다.

그는 "3분기까지 누계 수주액은 54억달러로 달성률은 69.2%로 집계됐다"며 "이를 근거로 올해 수주액은 74억달러로 예상한다"고 전망했다.

세부적으로 "Barossa FPSO 실주로 가이던스 78억달러에는 근소하게 못 미칠 전망"이라며 "잔고는 전년대비 17.7% 증가가 전망된다. 드릴쉽, 해양 관련된 손실은 3분기를 기점으로 인지하고 있는 충당금은 모두 반영됐다. 남은 소송건은 4분기에 결론이 예상되는 PDC 선수금 반환 1900억원, Petrobras 미국 중재 소송 등이 있다"고 설명했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지