SK證 "엔씨소프트, 리니지2M 흥행 가능성↑…중장기 방향성도 유효"

등록 2019.11.13 08:21:58

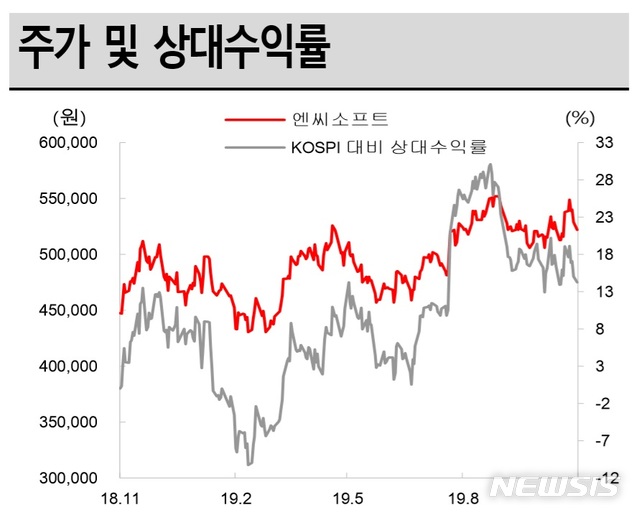

【서울=뉴시스】김동현 기자 = SK증권은 13일 엔씨소프트(036570)에 대해 "리니지 2M의 흥행 가능성이 높아 단기 외형 및 이익 성장이 확실시된다. 리니지 M을 통해 검증된 모바일 개발 역량과 수익 창출력을 바탕으로 국내외 모바일 MMORPG 시장에 집중하는 중장기 방향성도 유효하다"며 투자의견을 매수, 목표주가로 71만원을 제시했다.

이진만 연구원은 "엔씨소프트는 현재 장단기적 관점에서 모두 가장 안정적인 게임 업체"라며 "단기적으로는 오는 27일 출시 예정인 리니지2M이 국내 사전예약자 500만명을 돌파하고 서버 100개 전역에서 사전 캐릭터 생성이 마감되는 등 흥행을 예고하고 있다"고 전제했다.

이어 "리니지2 IP는 해외 인지도가 리니지 대비 높아 달빛조각사, V4 등의 경쟁작 출시에도 불구하고 국내 외 시장에서 좋은 성과를 내며 안정적인 실적 유지에 기여할 것"이라고 예상했다.

아울러 "중장기 방향성도 유효하다. 리니지M을 통해 모바일 개발력과 수익 창출력이 확인됐으며 이를 바탕으로 모바일에서도 가장 자신 있는 분야인 MMORPG에 집중하고 있기 때문"이라며 "또 신작 라인업을 보유하고 있으며 신작 대부분이 2021년 내 출시 예정이어서 신작 기대감이 주가에 지속적으로 반영될 것"이라고 내다봤다.

3분기 실적과 관련해서는 "매출액 4062억원, 영업이익 1228억원을 예상한다. 매출액은 전년동기대비 0.6% 증가가 예상되고 영업이익은 11.7% 감소가 예상되지만 시장 전망치는 소폭 상회할 것"이라고 전망했다.

세부적으로 "3분기 신작 공백과 리니지2M 마케팅비용 증가로 영업이익은 감소할 수 있지만 5월말 일본에 출시한 리니지M의 일본 매출이 온기 반영되고 국내 매출도 감소폭이 줄어들며 4분기 리니지2M 출시 전 실적을 방어할 것"이라고 분석했다.

이와함께 "2020년 PER은 14.6배로 리니지2M 의 높은 흥행 가능성을 감안할 때 리니지 M 출시 전 1 개월 평균 PER(19.8 배) 및 Peer 대비 저평가 상태라 판단한다"고 의견을 제시했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지