신한금투 "신세계, 4분기 실적도 3분기 유사 전망…매수의견"

등록 2019.11.13 09:19:22

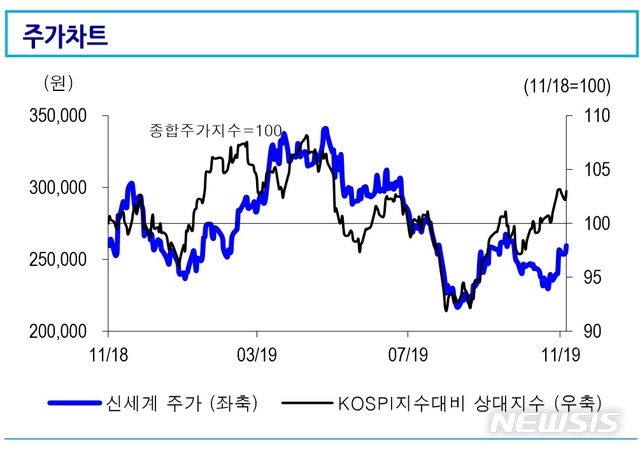

【서울=뉴시스】김동현 기자 = 신한금융투자는 13일 신세계(004170)에 대해 "연결기준 3분기 영업이익은 959억원으로 전년동기대비 36.6% 증가하며 시장 기대치를 크게 상회했다. 백화점 마진율 개선세가 지속되는 가운데 4분기 실적도 3분기와 유사할 것"이라며 투자의견을 매수, 목표주가로 35만원을 제시했다.

박희진 연구원은 "3분기 영업이익 증가는 백화점 부문 덕분"이라며 "백화점 이익은 예상치를 100억원 이상 상회했는데 판관비 절감과 식품을 제외한 전 품목군의 성장세가 마진율 개선을 주도했다"고 분석했다.

다만 "면세점 이익은 107억원으로 부진했다. 공함점 임차료 상승과 시내점 경쟁 심화 때문으로 분석된다"며 "신세계인터내셔날 이익은 190억원을 기록했는데 면세 부문 자산유동화 관련 비용과 백화점 부문 자산매각, 영구채 평가이익이 반영된 순이익은 전년동기대비 37.1% 증가했다"고 밝혔다.

4분기 실적 전망에 대해서는 "3분기 실적은 '명품 성장=마진율 하락'이라는 우려를 불식시켰다"며 "기타 품목 군의 고른 성장세와 판관비 절감 덕분인데 4분기에도 유사한 흐름은 계속될 것"이라고 예상했다.

세부적으로 "10월 기존점은 3.6%로 전분기 평균 대비 낮았지만 11월 추세는 반등하고 있다"며 "면세 부문 일 매출 동향은 우상향 추세가 유지되고 있다. 경쟁에 대한 우려는 여전히 남아있지만 이익 개선 모멘텀은 유효하다. 4분기 면세 부문 이익은 267억원으로 예상된다"고 내다봤다.

그러면서 "3분기 실적을 통해 회사는 실적의 핵심이 여전히 백화점이라는 점을 상기시켰다"며 "면세 부문 성장성에 백화점의 안정성이 더해졌으며 밸류에이션 매력도 충분하다. 투자의견 매수를 유지한다"고 의견을 제시했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지