신한금투 "씨젠, 내년에도 양호한 실적 기대…목표가 상향"

등록 2019.11.15 08:36:46

투자의견 '매수 유지', 목표주가 3만1000원으로 상향

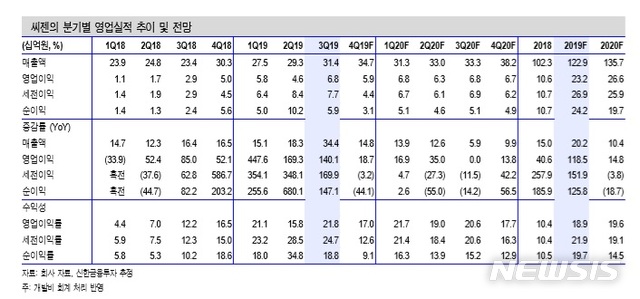

【서울=뉴시스】씨젠 분기별 영업실적 추이 및 전망

배기달 신한금융투자 연구원은 이날 "3분기 실적은 컨센서스(매출액 273억원·영업이익 38억원)를 크게 상회했다. 매출액은 314억원으로 사상 최대"라며 "시약 매출은 226억원, 장비 매출은 88억원으로 30% 이상 증가했다"고 말했다.

배 연구원은 "기저효과가 예상됐던 영업이익은 68억원으로 (전년 동기 대비) 140.1% 크게 증가했으며 영업이익률은 21.8%로 1분기에 이어 다시 20%를 달성했다"면서 "외형 증가에 따른 판관비율 하락(-9.7%p) 때문"이라고 지적했다.

그는 "내년에도 양호한 실적 개선이 기대된다. 주력제품인 Allplex 도입 고객 수 증가로 매출액은 1357억원(+10.4%)이 되겠다"며 "시약 매출액은 991억원(+13.8%), 매출 비중은 73.1%(+2.2%p)로 예상된다"고 내다봤다.

이어 "감염성 시약은 371억원(+11.3%), 호흡기 시약은 358억원(+12.1%), 기타 시약 매출은 262억원(+20.1%)이 될 것"이라며 "영업이익은 266억원(+14.8%), 영업이익률은 19.6%(+0.7%p)로 좋아지겠다. 수익성 좋은 시약 매출 증대로 원가율 개선 때문"이라고 설명했다.

배 연구원은 "진단 회사에 걸맞는 수익성이 나타나기 시작했으며 내년에도 영업이익 증가가 양호하겠다"면서 "높아진 이익 수준에 맞게 주가 상승이 기대된다"고 전망했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지