신한금투 "한화시스템, 방산 매출 연평균 13% 성장 예상"

등록 2020.02.27 08:13:57

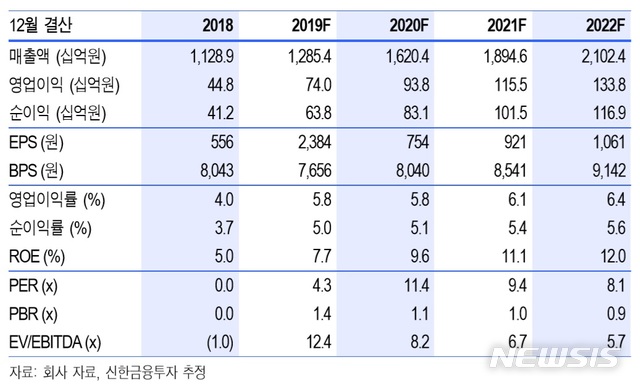

[서울=뉴시스] 김동현 기자 = 신한금융투자는 27일 한화시스템(272210)에 대해 "한화그룹 방산 매출액은 연평균 9.1%의 성장이 전망되고 같은 기간 한화시스템의 방산 매출액은 연평균 13.0% 성장이 예상된다. 그룹 방산부문과의 시너지, 핵심부품 공급 매출 확대가 예상된다"고 내다봤다.

황어연 연구원은 "국군 첨단 무기 소요 증가로 방산 매출액은 지난해 1조1000억원에서 2023년 1조70000억원으로 연평균 12.2% 성장이 전망된다. 이 기간동안 방위력 개선비내 점유율은 7%에서 7.4%로 증가할 것으로 예상된다"며 이같이 말했다.

황 연구원은 한화시스템의 잉여현금흐름이 배당확대와 인수합병(M&A) 재원으로 활용되는 한편 비유기적 성장도 가능하다고 점쳤다.

그는 "3082억원의 현금성 자산, 매년 500~600억원 발생하는 잉여현금흐름(FCF)은 배당 확대와 M&A 재원으로 활용될 예정"이라며 "비유기적 이익 성장도 기대된다. 2020년 기준 PER은 11.4배로 동종업계대비 저평가 받고 있다. 주가는 3월 중소형 코스피 지수 편입됐는데 안정화된 1분기 실적을 바탕으로 상승이 예상된다"고 전망했다.

그러면서 "투자포인트는 첨단 무기 방위력 개선비 증가, 계열사간 시너지, 현금 재원을 바탕으로한 배당확대와 M&A 기회"라며 투자의견을 매수, 목표 주가로 1만2000원을 제시했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지