DB금투 "영원무역, 성장 매력 견조…밸류에이션 과도해"

등록 2020.02.27 08:36:18

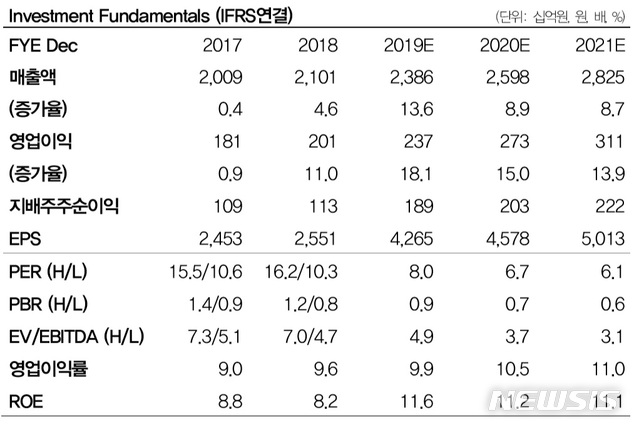

[서울=뉴시스] 김동현 기자 = DB금융투자는 27일 영원무역(111770)에 대해 "본업과 자회사 성장이 견조함에도 주가는 끊임없는 하락세를 보이고 있다. 소비 패턴 변화로 OEM(주문자상표부착생산 산업의 성장 매력이 과거보다 저하되고 있지만 영원무역은 성장이 탄탄해 현 밸류에이션은 과도하게 낮다"며 투자의견을 매수, 목표주가로 4만6000원을 제시했다.

박현진 연구원은 "영원무역의 지난해 4분기 실적은 매출액 5517억원, 영업이익 345억원을 기록했다. 매출액과 영업이익은 각각 전년동기대비 15.5%, 75.5% 증가하며 시장 기대치에 부합했다"며 "호실적 달성 요인은 지난해 매분기 약 100억원씩 반영되던 방글라데시 퇴직급여 충당금 추가적립이 없었고 스캇이 영업 흑자로 전환했기 때문"이라고 설명했다.

부문별로는 "OEM매출이 달러 기준으로 전년대비 10% 성장했고 스캇 매출이 스위스 통화 기준으로 7~9% 성장했다"며 "OEM매출은 원화 기준으로 15% 이상 성장했는데 노스페이스나 파타고니아, 아디다스 등을 포함해 대부분의 바이어 물량이 증가했고 스캇은 신제품 효과가 컸다"고 분석했다.

이와함께 "OEM 부문에서 지속적으로 카테고리 믹스 변화를 시도해 스포츠 브랜드들의 매출 비중이 크게 늘어남에도 불구하고 수주단가는 비교적 안정적으로 유지되고 있는 것으로 추정된다"며 "생산량의 증가가 매출 상승의 주요인으로 판단되며 카테고리 믹스 변화에 따른 수주단가 하락 우려를 접어도 무난할 것으로 보인다"고 의견을 제시했다.

또 "상반기에도 퇴직급여 충당금이 100억원 미만에서 반영될 예정이지만 전년동기대비로는 비용이 감소해 적어도 매출 성장 이상의 이익 성장을 기대해도 좋을 것"이라며 "자체적으로 고객군의 다변화 를 꾀하고 있고, 최근 상위 바이어들로 꼽히는 스포츠 브랜드들의 수요는 꾸준할 것"이라고 전망했다.

아울러 "여기에 스캇이 작년 1Q에 생산 지연 이슈가 있었던 영향으로 기저효과도 기대해볼 수 있다"며 "환율 효과를 감안할 때 1분기 매출과 이익 모두 10% 이상 성장하는데 무리가 없을 것"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지