NH證 "현대건설, 그룹과의 연료전지 발전 사업이 빠르게 성장할 것"

등록 2020.10.26 08:21:27

[서울=뉴시스]신항섭 기자 = NH투자증권은 26일 현대건설(000720)에 대해 2030년까지 설치되는 해상풍력, 현대차그룹과의 연료전지 발전 사업이 빠르게 성장할 것이라고 분석했다. 투자의견과 목표주가는 매수와 3만7500원으로 유지했다.

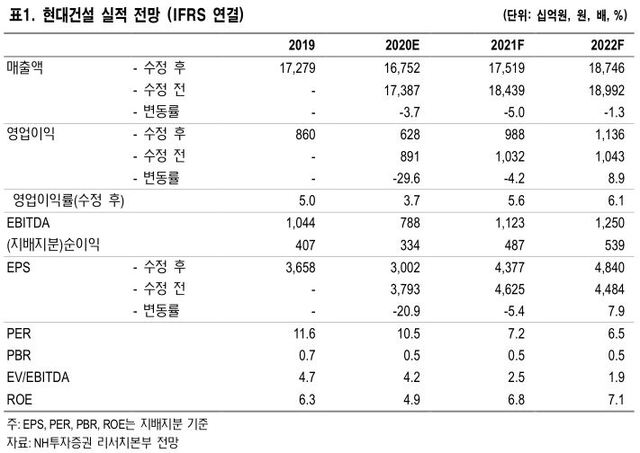

이민재 NH투자증권 연구원은 "현대건설의 3분기 실적은 연결기준 매출 4조1000억원, 영업이익 1398억원을 기록해 전년 동기 대비 1.1%, 41.5% 하락했으며 시장 컨선세스를 하회했다"면서 "현대건설 UAE 미르파 발전소와 현대 엔지니어링 말레이시아 발전소 프로젝트 등에서 공기지연 사유가 발생해 일회성 비용 1100억원을 인식했기 때문"이라고 설명했다.

이어 "그러나 프로젝트 지연 사유가 천재지변인 점을 감안하면 정상화 시 일정 수준은 환입이 가능하다"며 "또 2020년 주택 분양은 연결기준 3만세대 수준으로 국내 부문 중심으로 실적 개선이 이뤄질 것"이라고 덧붙였다.

이 연구원은 "신규 수주는 3분기 누적 21조9000억원으로 국내 14조2000억원, 해외 7조7000억원을 기록했다"며 "주택 분양은 3분기까지 연결기준 2만세대 달성했고, 카타르 LNG 프로젝트, 이라크 정유공장 프로젝트, 홍콩 종합병원 프로젝트 등 해외 수주는 지속적으로 추진하고 있다"고 말했다.

그는 "현대차그룹은 2022년까지 고분자전해질 연료전지(PEMFC)를 개발하겠다고 언급한 바 있다"며 "그린뉴딜에도 건설사는 필요한데, 현대건설은 한국전력이 2019년 12월 완공한 서남해 해상풍력 실증단지를 공사한 경험이 있다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지