취약차주 20·60대 카드 리볼빙 잔액 1조 돌파

등록 2022.08.01 17:44:24

6월 말 기준 이월잔액 1조1449억원

60대↑, 2017년 대비 두 배 이상 ↑

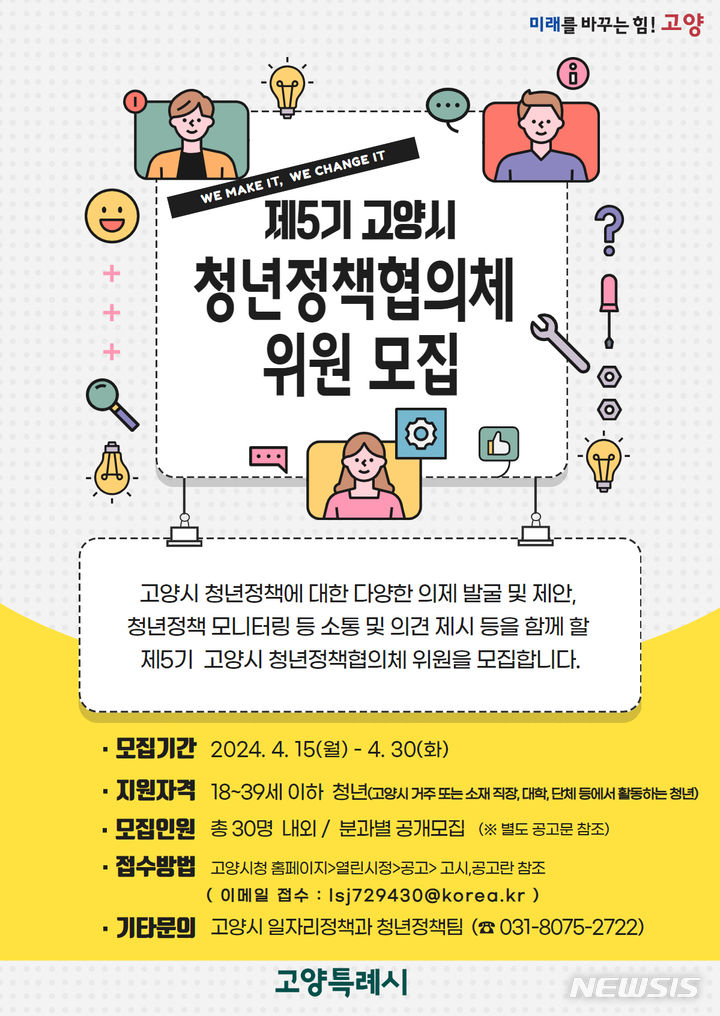

![[서울=뉴시스] 백동현 기자 = 기준금리 인상 등으로 장·단기 지표금리가 상승하면서 지난달 은행권 전체 주택담보대출 금리가 9년 4개월 만에 4%대를 돌파했다. 29일 한국은행이 발표한 '2022년 6월중 금융기관 가중평균금리'에 따르면 6월 예금은행의 전체 가계 대출금리(신규취급액 기준) 중 주택담보대출 금리는 4.04%로 전월(3.9%)보다 0.14%포인트 올랐다. 사진은 이날 오후 서울 시내 시중은행 외벽에 붙은 주택담보대출 상품 금리 안내 현수막 모습. 2022.07.29. livertrent@newsis.com](http://image.newsis.com/2022/07/29/NISI20220729_0019080162_web.jpg?rnd=20220729132453)

[서울=뉴시스] 백동현 기자 = 기준금리 인상 등으로 장·단기 지표금리가 상승하면서 지난달 은행권 전체 주택담보대출 금리가 9년 4개월 만에 4%대를 돌파했다. 29일 한국은행이 발표한 '2022년 6월중 금융기관 가중평균금리'에 따르면 6월 예금은행의 전체 가계 대출금리(신규취급액 기준) 중 주택담보대출 금리는 4.04%로 전월(3.9%)보다 0.14%포인트 올랐다. 사진은 이날 오후 서울 시내 시중은행 외벽에 붙은 주택담보대출 상품 금리 안내 현수막 모습. 2022.07.29. [email protected]

[서울=뉴시스] 남정현 기자 = 소득이 적은 20대와 60대 이상 등 취약차주의 리볼빙 이월잔액이 꾸준히 증가해 1조원를 넘어선 것으로 나타났다.

1일 전재수 더불어민주당 의원이 금융감독원에서 제출받은 자료에 따르면 농협카드를 제외한 8개 전업카드사의 카드 리볼빙 이월잔액은 6월 말 기준 6조7838억원을 기록했다. 이월잔액을 보유하고 있는 회원 수는 280만명에 육박했다.

이 중 20대·60대이상의 카드 리볼빙 이월잔액은 6월 말 기준 1조1449억원을 기록했다. 20대와 60대 이상은 각각 5591억원, 5858억원의 이월잔액을 보유했고 이는 전체의 16.87%를 차지했다.

2017년 말 3052억원이었던 20대의 리볼빙 이월잔액은 3693억원(2018년), 4387억원(2019억원), 4579억원(2020년), 5337억원(지난해 말) 등으로 꾸준히 증가했다. 60세 이상의 이월잔액도 2017년 말 2878억원에서 올 6월 말 5858억원으로 두 배 이상 급증했다.

리볼빙(일부결제금액이월약정)은 가입자가 신용카드 대금을 해당 결제월에 일부만 결제하고, 나머지는 연체 기록 없이 다음 달로 이월할 수 있는 서비스다. 적절하게 이용 시 일시상환 부담을 줄이고 자금 유동성을 확보할 수 있다.

최소 10%만 결제하면 되고 연체로 처리되지 않아 당장 카드값을 내기 어려운 소비자에게 매력적이다. 하지만 결제성 리볼빙 평균 금리(수수료율)가 6월 말 기준 연 14.06~18.43%에 달해 웬만한 저축은행 신용대출이나 카드론 금리보다 높은 수준이다.

이복현 금융감독원장은 지난달 초 카드사 CEO들을 만난 자리에서 "여전사의 가계대출은 취약차주가 이용하는 고금리 상품이 대부분을 차지하고 있어 금리 상승 시 건전성이 저하될 우려가 있다"며 "취약차주에 대한 고금리 대출 취급 시 차주의 상환능력에 맞는 대출취급 관행이 정착될 수 있어야 한다"고 강조했다.

그러면서 리볼빙 불완전판매와 관련해 ▲리볼빙 설명서 신설 ▲취약차주 가입시 해피콜 실시 ▲금리산정내역 안내 ▲금리 공시주기 단축 등을 추진 중이라고 밝혔지만, 아직 특별한 조치는 시행되지 않은 상황이다.

전문가들은 고객이 리볼빙을 이용할 경우 필요한 금액과 기간을 미리 계획하는 게 바람직하다고 조언한다. 약정결제비율을 100%로 설정해 두면, 결제 대금이 다음달로 이월되지 않는다. 비율을 그 이하로 설정하면 결제계좌에 잔고가 있더라도, 해당월에 약정결제비율만큼만 대금이 결제되고 나머지 금액은 리볼빙으로 이월된다.

또 일종의 대출 서비스인 만큼 가입자들은 금리인하요구권을 활용할 수 있다. 금리인하요구권은 처음 대출을 실행했을 때보다 차주의 상환능력이 개선됐을 경우 금융사에 금리 인하를 요구할 수 있는 권리다. 대출 후 개인의 신용등급이 올라가거나 연소득의 상승, 직장 변동, 직급 승진, 총자산 증가, 총부채 감소 등과 같이 차주의 경제적 여건이 좋아지면 금융기관에 금리인하를 요구할 수 있다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지