-

이주혜기자2022.11.20 09:00

-

류난영기자2022.11.19 08:00

- 파리올림픽 성화, 그리스에서 채화돼(1보)

- [속보]당국 "환율·외환수급 예의주시…쏠림현상 바람직하지 않아"

- [속보]윤 "회초리 맞으며 국민 위한 정치 어떻게 할지 생각해야"

- [속보]윤 "대통령부터 국민 뜻 살피고 받들지 못해 죄송하다"

- [속보]윤재옥 "당선인 총회서 국민의힘·국민의미래 합당 결정"

- 원·달러 환율 1400원 돌파…1년 5개월 만에 '최고치'

- [속보]국민의힘 "과감한 변화 혁신 추구·당정 소통 강화" 결의

- 중국 2024년 1분기 GDP 5.3%↑…"견조한 생산·투자 경기 떠받쳐"(1보)

- [속보] 중국 3월 산업생산 4.5%↑ 소매매출 3.1%↑ 1~3월 고정투자 4.5%↑

- [속보] 중국 2024년 1분기 GDP 전년비 5.3% 증가

- [속보]윤 "국민 목소리 더 귀기울이고 민생해결 몇배로 더 노력"

- [속보]윤 "국익 위한 길 걸어왔지만 국민 기대에 못미쳤다"

- [속보]윤 "미래 위한 구조개혁은 멈출 수 없다"

- [속보]윤 "총선서 나타난 민심 겸허히 받아들이겠다"

광장

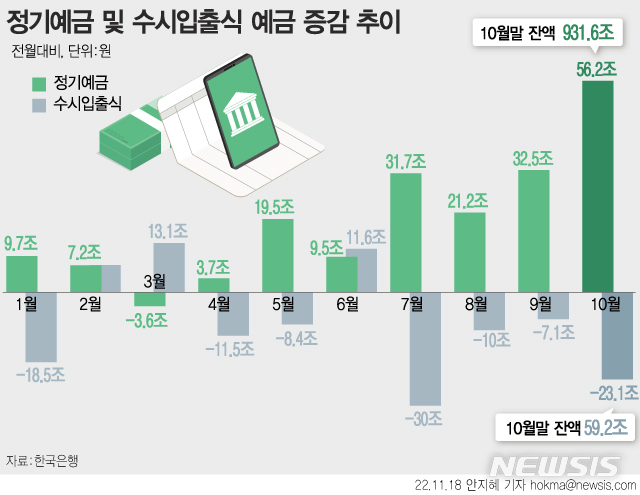

[예적금 신드롬③] 쏠림현상 어쩌나...고민 커진 금융당국

김형섭 기자 | 이주혜 기자 | 류난영 기자