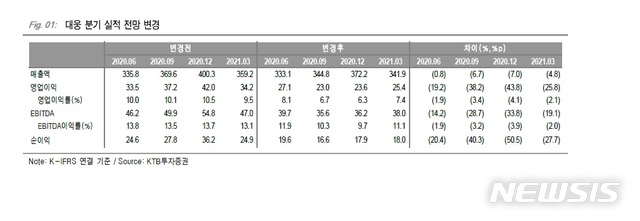

KTB證 "대웅, ITC패소로 수출 빨간불…목표주가 하향"

등록 2020.07.08 08:32:36

미 국제무역위, 예비판결서 메디톡스 승

목표주가 2만5000원 하향, 투자의견 중립

[서울=뉴시스] 이승주 기자 = KTB투자증권은 8일 대웅(003090)에 대해 주력 자회사 대웅제약의 소송 장기화에 따른 지분가치 하락 가능성을 제기했다. 목표주가는 2만5000원, 투자의견은 중립으로 하향했다.

이혜린 KTB투자증권 연구원은 "대웅제약 미국 국제무역위원회(ITC) 예비판정의 부정적 결과를 볼 때 미국을 중심으로 한 '나보타(미국명 주보)' 수출의 중장기적 불확실성이 커졌다"며 "최종 판결을 확인하기까지 나보타의 로열티 수익가치를 제외하고 대웅제약 지분가치 하락분을 반영했다"고 설명했다.

ITC는 지난 6일(현지시간) 대웅제약과 메디톡스 간 균주 도용 분쟁의 행정심판 예비판결에서 메디톡스 손을 들어줬다. ITC 행정법 판사는 대웅제약의 보툴리눔 톡신 제제 '나보타'의 수입금지 의견을 냈다. 대웅제약이 메디톡스 균주를 도용해 나보타 균주로 사용했다는 메디톡스 주장을 받아들인 셈이다.

이번 예비판결은 오는 11월 최종 판결에 앞서 행정판사가 ITC 위원회에 권고의견을 내는 절차다. 예비판결이 최종 판결로 이어지는 경우가 많아 대웅제약이 현재 위기를 딛고 최종판결을 뒤엎을지 관건이다.

이 연구원은 "지난 5월20일 코로나 치료제 이슈로 주가가 단기 급등해 상승여력이 제한적인 가운데 대웅제약 투자의견 하향이 이뤄진 상황"이라며 "현재 실적호조를 이끌고 있는 대웅바이오 글리아타민의 연내 급여 축소 기준이 확정되면 내년 추정 실적도 하향조정 이슈가 있을 수 있다"고 짚었다.

그러면서 "소송비용이 확대되고 나보타의 실적을 제외하면서 대웅제약 추정 실적 하향에 따라 올해와 내년 연결 영업수익이 하향할 것 같다"며 "비상장 주력 자회사 대웅바이오는 만성복용 환자 비중이 높은 CNS계열 주력 품목의 매출 호조로 2분기에도 실적 개선이 이어질 전망"이라고 했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지