KB證 "테크윙, 단기 실적 아쉽지만 주가 하락 과도…목표가↓"

등록 2021.10.19 08:20:36

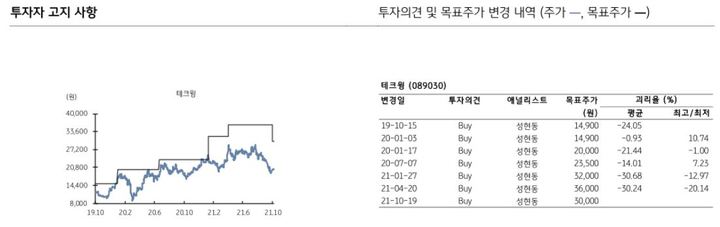

[서울=뉴시스]신항섭 기자 = KB증권은 19일 테크윙에 대해 단기 실적은 아쉽지만 주가 하락은 과도하다고 분석했다. 투자의견은 매수로 유지하고 목표주가는 3만원으로 하향 조정했다.

성현동 KB증권 연구원은 "테크윙의 3분기 잠정 실적은 매출액 659억원, 영업이익 107억원으로 컨센서스와 KB증권 추정치를 큰 폭으로 하회했다"며 "동남아 지역에 위치한 고객사의 확진자 발생과 셧다운 등으로 장비 셋업 일정이 지연된 것이 가장 큰 원인"이라고 설명했다.

이어 "후공정 장비의 납기 지연은 고객사 싱황에 따라 자주 발생하지만, 코로나19 특수 상황으로 과거 대비 규모가 컸으며, 국내 타 장비업체 대비 수출 비중이 높아 실적에 미친 영향이 컸던 것으로 분석된다"며 "코로나19에 따른 우발 상황으로 단기 실적 변수에 노출돼 목표주가를 하향 조정했다"고 덧붙였다.

성 연구원은 "단기실적에 부진했지만 매수관점의 접근이 유효할 것으로 판단된다"며 "테크윙 주가는 IT 중소형주 약세와 더불어 8월 고점 대비 30% 이상 조정 받은 상태인데, 3분기 실적부진은 상당부분 현 주가에 반영돼 있는 것으로 보인다"고 추정했다.

그는 "테크윙의 신성장 동력인 비메모리 핸들러 매출은 증가세를 유지하고 있다. 3분기 비메모리향 매출액은 157억원을 기록했는데, OSAT를 중심으로 관련 투자가 지속되고 있다"며 "장비 포트폴리오의 추가 확장이 진행 중인데, 전기차용 전력 모듈 등 신규 고객사와 테스트 영역이 발생할 수 있는 여건이 발생하고 있다"고 강조했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지