유진證 "대원강업, 내년 실적 개선 기대"

등록 2022.11.29 08:08:47

[서울=뉴시스] 김경택 기자 = 유진투자증권은 29일 대원강업에 대해 내년 실적 개선이 기대된다고 분석했다. 투자의견은 매수, 목표주가는 4200원을 신규 제시했다.

지난 1946년 설립된 대원강업은 자동차 스프링, 시트 제품을 생산·판매하고 있다. 주요 매출원은 자동차 현가 스프링이고, 제품별 매출비중은 스프링 89%, 시트 10%, 기타 1% 등이다. 현대기아차향 매출 비중이 54%로 높지만 해외 시장 개척을 적극 추진해 GM, 크라이슬러, 폭스바겐, BMW 등 글로벌 OEM(주문자상표부착생산)에도 코일스프링, 스테빌라이저바를 공급하고 있다.

이재일 유진투자증권 연구원은 "지난 18일 허재철 회장과 특수관계인은 보유 지분 14.13%를 현대그린푸드에 394억원에 양도하는 계약을 체결했다"면서 "이로 인해 현대그린푸드(19.67%), 현대홈쇼핑(7.67%), 현대쇼핑(2.40%) 등 현대백화점그룹은 대원강업의 최대 주주 지위를 얻게 됐다"고 말했다. 현대백화점그룹은 사업 다각화를 위해 지분을 매입했다.

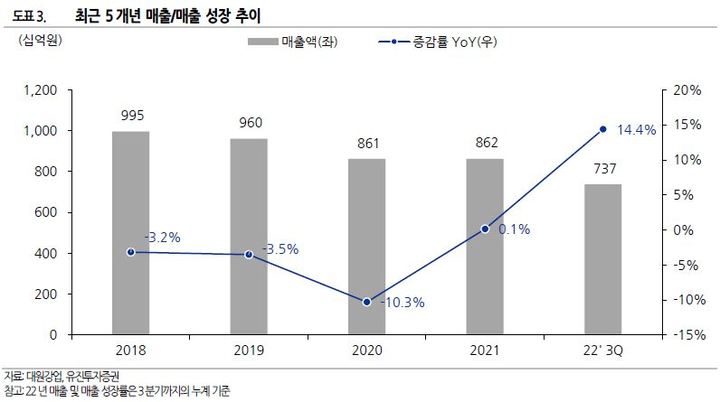

대원강업의 3분기 매출액은 2492억원으로 전년 동기 대비 42.4% 증가했고 영업이익은 52억원으로 흑자전환했다. 대손충당금 환입 효과를 감안해도 흑자전환에 성공한 것이다. 중국 북경대원과 강소대원이 지난해 4분기부터 연결 대상 회사에서 제외됨에 따라 실적 개선 효과 나타났다는 평가다.

이 연구원은 "차량용 반도체 수급 차질이 개선됨에 따라 내년 주요 고객사의 생산량 증대가 가능할 전망"이라면서 "스프링 제조의 주요 원재료인 알루미늄, 철강 등의 가격도 올해 대비 하락할 것으로 예상되며 중국 연결 매출 제거로 국내·북미 시장 매출 비중이 확대돼 실적 안정성도 개선될 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지