종신보험 갈아탔는데 오히려 손실…소비자경보 발령

등록 2021.04.21 12:00:00

원금손실 가능성과 보험 비교에 대한 설명 없어

잇단 불완전판매 증가에…금감원, 소비자경보 '주의'

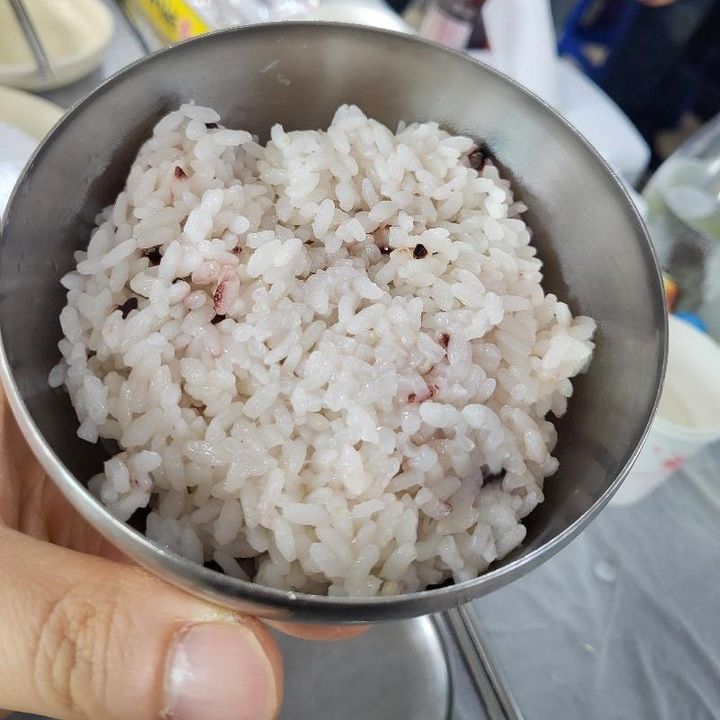

![[서울=뉴시스]박미소 기자 = 서울 영등포구 여의도 금융감독원에 로고가 보이고 있다. 2020.01.16. misocamera@newsis.com](http://image.newsis.com/2020/01/16/NISI20200116_0015984950_web.jpg?rnd=20200116145452)

[서울=뉴시스]박미소 기자 = 서울 영등포구 여의도 금융감독원에 로고가 보이고 있다. 2020.01.16. [email protected]

최근 보험계약자의 재무상태·생애주기에 맞게 보험계약을 재구성해준다는 '종신보험 갈아타기' 영업이 늘고 있다.

금융감독원은 21일 이런 종신보험 갈아타기에 대해 소비자경보 '주의'를 발령했다. 보험 갈아타기는 재무설계·기존 보험 분석을 이유로 기존 계약을 해지하고 신규보험을 가입하도록 하는 광고·상담을 의미한다.

실제 일부 설계사들은 신규 보험을 판매 할 때 원금손실 가능성과 기존·신규계약 비교를 충분히 설명하지 않는다. '기존 고객에게만 서비스 차원에서 한시적으로 판매하는 상품이다' '기존보험보다 보험료는 20% 낮고 환급률은 높다' 등 장점만 강조하고 있다.

이에 금감원은 "사망보험금을 증액하고 싶으면 기존 종신보험 계약을 해지하지 말고 신규 종신보험을 추가 가입해야 한다"고 조언했다.

또 "더이상 보험료 납입이 어렵다면 기존 종신 보험계약을 해지하지 말고 감액 완납 제도를 이용할 수 있다"고 덧붙였다. 감액완납이란 월 보험료 납입을 중단하고 보험 가입금액을 줄이면 보험기관과 보험금의 지급조건 변경 없이 보험계약을 유지하는 제도를 의미한다.

특히 금감원은 종신보험을 갈아탈 때는 ▲보험료 ▲보장소멸 ▲예정이율을 충분히 따져봐야 한다고 말한다.

우선 보험료 총액이 상승하지 않는지 확인해야 한다. 기존 보험을 해지하고 신규로 가입하면 사업비를 중복으로 낼 수 있기 때문이다. 또 연령 증가에 따라 보험료가 상승하므로, 기존 보험을 장기간 유지한 후 신규 보험으로 재가입하면 보험료가 상승할 수 있다는 점도 유의해야 한다.

가입이 거절될 만한 질병 특약은 없는지도 점검해야 한다. 질병 이력이 있으면 기존 보험에서 보장받던 질병 특약이 신규 가입 시 거절될 가능성이 높다.

이외에 보험 갈아타기로 예정이율이 낮아지지 않는지 점검해야 한다. 대체로 과거 판매한 보험상품이 최근 판매하는 상품보다 예정이율이 높아 보험료가 저렴한 편이다.

금감원 관계자는 "일부 설계사의 권유는 판매 수수료 증대를 목적으로 한 불완전 판매일 가능성이 높으므로 유의할 필요가 있다"고 밝혔다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지