KTB證 "NHN한국사이버결제, 내년 이익 성장 클 것"

등록 2021.09.29 08:14:36

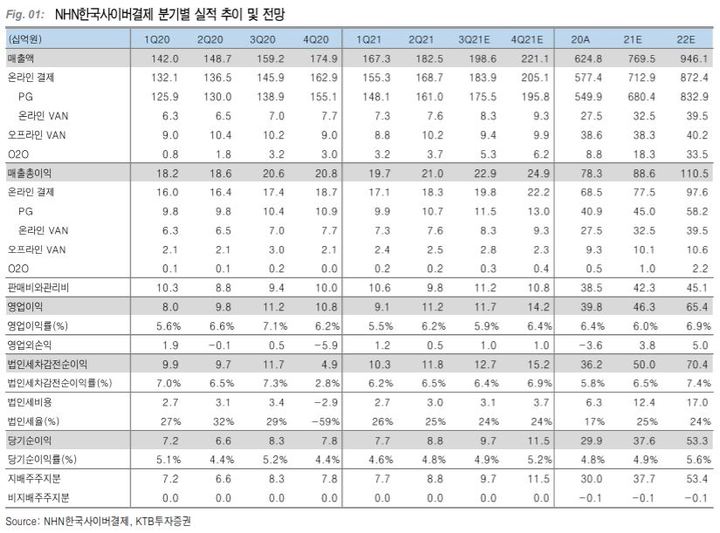

[서울=뉴시스] 김경택 기자 = KTB투자증권은 29일 NHN한국사이버결제에 대해 신규 해외 가맹점 중심 거래액(GMV) 증가를 기반으로 내년 영업이익 성장성이 클 것이라며 투자의견은 '매수', 목표주가는 6만5000원을 유지했다.

김진구 KTB투자증권 연구원은 "NHN한국사이버결제의 3분기 매출액과 영업이익은 각각 1990억원과 120억원으로 전분기 대비 각각 9%, 5% 증가할 것"이라면서 "매출액 증가율 대비 영업이익 증가율이 낮은 것은 11억원에 달하는 상여 지급을 감안했기 때문"이라고 설명했다.

해외 가맹점 추가에 따른 실적 기여는 순차적으로 발생할 것으로 판단했다.

김 연구원은 "구글 등 주력 가맹점 GMV 증가는 빠르면 올해 4분기부터 실적에 기여할 것으로 전망되며, 향후 글로벌 OTT 사업자 등 신규 가맹점 추가를 통해 지속 성장을 도모할 것으로 기대한다"며 "지난 3월 신규 가맹점으로 추가된 익스피디아·호텔스닷컴 경우 포스트 코로나 시기에 GMV 회복을 통해 실적에 기여할 것으로 판단한다"고 말했다.

해외 GMV 비중 증가에 따른 원가율 개선 및 중장기 실적 성장성이 핵심 투자 포인트로 지속 작용할 것으로 봤다. 그는 "여기에 경기도 공공배달과 페이코 오더를 중심으로 한 O2O 사업 성장성을 높게 확보할 경우 주가에 긍정적 포인트로 작용할 것으로 기대된다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지