신한금투 "클래시스, 4분기 실적 컨센서스 하회 예상"

등록 2022.01.17 08:09:15

[서울=뉴시스] 김경택 기자 = 신한금융투자는 17일 클래시스에 대해 작년 4분기 실적이 컨센서스를 하회할 것으로 예상된다며 목표주가를 기존 2만7000원에서 2만3000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

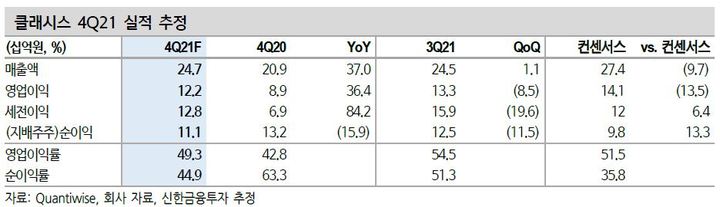

원재희 신한금융투자 연구원은 "클래시스의 4분기 연결 기준 매출액 및 영업이익은 각각 247억원, 122억원으로 전년 동기 대비 각각 37.0%, 36.4% 증가할 것으로 추정된다"면서 "이는 시장 컨센서스를 각각 10%, 14% 하회하는 것"이라고 설명했다.

국내 슈링크 유니버스 대기 수요 발생에 따른 하이푸(HIFU) 장비 매출 감소, 동절기 도래에 따른 쿨링(Cooling) 장비 매출 감소 등이 매출 성장을 제한할 것으로 예상했다. 소모품 매출의 경우 해외는 선행지표인 장비 매출 호조를 바탕으로 두 자릿 수 매출 성장을 이어갈 것으로 예상됐지만 국내는 4분기 시행된 강도 높은 사회적 거리 두기 영향으로 매출이 역성장할 것으로 봤다.

원 연구원은 "신제품 출시 및 시장 확대에 따른 성장 모멘텀은 유효하다"면서 "비록 목표주가는 하향하나 슈링크 유니버스 및 볼뉴머 출시에 따른 신제품 출시 효과 및 글로벌 시장 신규 확대에 따른 외형 성장, 지속적인 수익성 개선까지 감안 시 투자 매력은 여전하다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지