메리츠證 "씨에스윈드, 2Q 실적 저조에도 씨에스베어링 흑자전환"

등록 2022.07.05 08:25:19

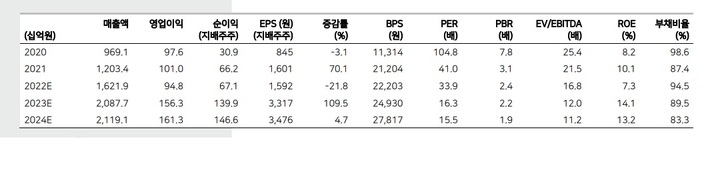

[서울=뉴시스] 이승주 기자 = 메리츠증권은 5일 씨에스윈드에 대해 2분기 실적은 미국 시장 부진으로 저조할 것으로 예상되지만 씨에스베어링의 흑자전환과 신규법인의 지속적인 수익성 개선을 전망했다. 목표주가는 8만6000원, 투자의견은 매수를 유지했다.

문경원 메리츠증권 연구원은 "2분기 연결기준 영업이익은 155억원을 기록하며 전년 동기대비 45.3% 하락할 것으로 예상된다. 시장 기대치인 191억원을 하회할 전망"이라며 "중국과 터키 등 생산 차질이 전분기 대비 완화됐지만 플랜지 등 일부 부품 수급 차질이 빚어지고 미국 시장 부진으로 말레이시아 법인 매출이 평년 수준을 회복하지 못했다"고 말했다.

문 연구원은 "전분기 22억원의 영업적자를 기록한 씨에스베어링의 흑자전환과 신규 법인의 지속적인 수익성 개선으로 전분기 대비 마진율은 개선될 것으로 예상된다"며 "다음달 초 발표될 것으로 예정된 글로벌 풍력 터빈사들의 2분기 실적과 신규 수주에 주목해야 한다"고 말했다.

그는 "원자재 가격 하락과 전력 가격 상승으로 수주 환경이 개선된 상황에서 실제 수주 반등이 이뤄진다면 풍력 업황 턴어라운드에 대한 확신을 가질 수 있다"며 "하반기 특히 4분기에 실적 개선이 본격화할 전망이다. 공급망 차질이 완화되고 신규 법인 수익성이 개선되면서 주요 프로젝트의 매출 인식이 하반기에 집중될 것"이라고 전망했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지