신한금투 "CJ CGV, 오버행 우려있지만 본업 턴어라운드"

등록 2022.08.09 09:01:37

[서울=뉴시스] 이승주 기자 = 신한금융투자가 9일 CJ CGV에 대해 본업은 턴어라운드하고 있는 동시에 오버행(잠재적 매도 물량) 우려가 공존한다는 점에 주목했다. 목표주가는 2만4500원을 신규로 제시하면서 상승여력이 있다고 본 만큼 투자의견은 매수를 유지했다.

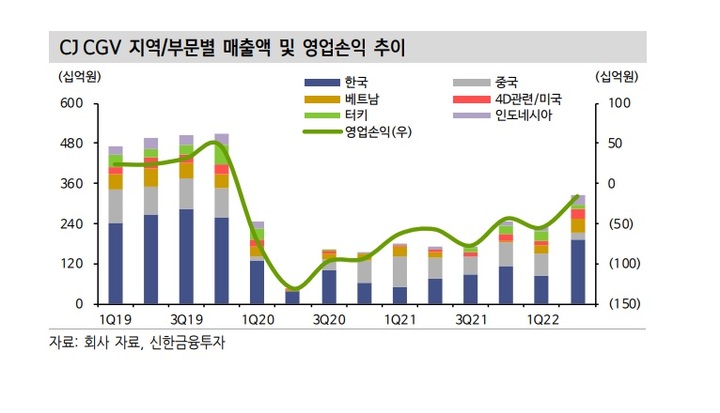

지인혜 신한금융투자 연구원은 "지난 5월부터 극장업이 빠르게 호전되면서 대장주인 CGV의 2분기 실적은 매출액 3185억원을 기록했다"며 "중국에서 283억원 손실을 본 것을 제외하면 좋은 결과다. 국내에서 매출액은 전년 동기대비 158% 증가한 1910억원으로 흑자전환했다"고 말했다.

지 연구원은 "지난 2019년 대비 관객수는 줄었지만 가격 인상이 이를 만회했다. 4월까지는 적자였지만 그 후에는 취식제한해제와 '범죄도시 2' 등 작품의 흥행과 비용절감이 맞물린 결과"라며 "3월은 대표적인 성수기 시즌이다. '한산'과 '비상선언', '헌트' 등 개봉이 기대된다"고 말했다.

그는 "베트남과 인도네시아는 진출국 중에서 회복이 가장 빠르다. 하반기에는 '아바타2'와 '블랙팬서2' 등이 개봉하는데다 특별관 선호도가 유지될 것"이라며 "점진적인 영업 정상화와 기대작 개봉으로 확실한 본업 턴어라운드 면에서 긍정적"이라고 평가했다.

그러면서도 "제3자 배정 유상증자와 연이은 CB전환 물량을 합하면 현재 주식수 대비 약 82% 늘어나게 된다. 극장주 급등 속 아쉽지만 이번 조달이 마지막 금융치료였다는 점을 고려해야 한다"며 "다만 오버행 우려보다 3년 만에 본업 턴어라운드에 집중하자는 의미로 '매수'를 추천한다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지