DS투자 "KG모빌리언스, 저평가 우량주…목표가 8800원"

등록 2023.02.03 08:12:53

[서울=뉴시스] 김경택 기자 = DS투자증권은 3일 KG모빌리언스에 대해 올해 성장 회복이 기대되는 저평가 우량주라고 분석했다. 투자의견은 '매수', 목표주가는 8800원을 신규 제시했다.

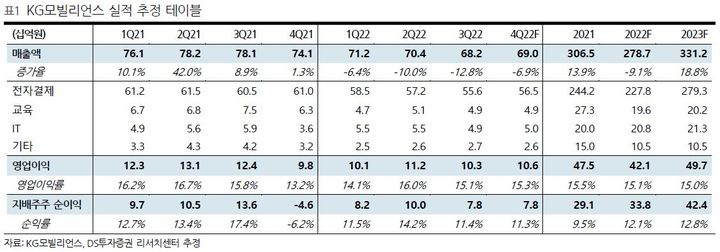

KG모빌리언스는 전자결제 업체로 KG그룹 내에서 이니시스와 함께 주력 결제업체로 자리잡고 있다. 기존에는 휴대폰소액결제 사업만을 영위하고 있었으나 2020년 KG올앳을 흡수합병하면서 온라인 신용카드PG(결제대행) 시장에도 진출을 했다. 이에 따라 연간 거래금액은 기존 약 2조원에서 8조원(지난해 기준)으로 증가하면서 2020년에만 매출액이 전년 대비 40% 증가한 2690억원을 달성했다. 이후 코로나19에 따른 온라인 쇼핑 거래 확대로 수혜를 받았으며 사업을 꾸준히 이어오고 있다.

안주원 DS투자증권 연구원은 "투자포인트는 휴대폰 소액결제 거래금액 증가를 통한 성장 회복"이라면서 "먼저 올해 3월에는 지난해 이탈했던 배달 가맹점이 다시 유입되면서 거래금액이 늘어날 것으로 보인다"고 말했다.

월평균 거래금액이 500억원에 달했던 만큼 거래처 확보를 통한 연간 매출액 증가는 약 200억원으로 추정된다.

안 연구원은 "이와 함께 2021년 휴대폰소액결제로 충전하고 온·오프라인에서 사용할 수 있는 선불카드를 출시했는데 최근 리오프닝으로 오프라인 활동이 많아지면서 거래금액이 눈에 띄게 증가하고 있다"면서 "분기별 모빌리언스카드 거래금액은 약 900억원 수준까지 올라온 것으로 파악되고 있으며 올해 연간으로 약 120억원의 매출 발생이 예상된다"고 설명했다.

이에 따라 지난해 거래대금 감소로 외형이 축소됐던 휴대폰소액결제 매출액은 전년 대비 30% 성장한 1033억원을 달성할 것으로 전망된다.

그는 "KG모빌리언스의 올해 매출액과 영업이익은 3312억원, 497억원으로 전년 대비 18.8%, 18.0% 증가할 것으로 전망되며 수익성 높은 휴대폰결제 매출 확대와 꾸준한 신용카드PG 성장이 실적을 이끌 것"이라면서 "최근 동종업계 경쟁사들 모두 밸류에이션이 낮아졌지만(올해 예상 8배) 올해 매출 성장률이 두드러지고 영업이익률도 가장 높은 만큼 현재 주가는 저평가 구간이라고 판단한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지