[세법개정]국내 미등록 특허 사용대가에 '사용료·기타소득' 과세

등록 2019.07.25 14:00:00

기재부, '2019년 세법 개정안' 발표

해외 특허 사용료, '국내 과세' 가능

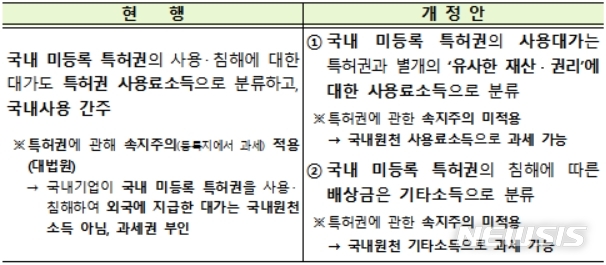

【세종=뉴시스】국내 원천 사용료소득 중 국내 미등록 특허 사용대가의 과세체계 변경(소득법 §119 등)

【세종=뉴시스】김진욱 기자 = 앞으로는 한국 기업이 국내에 등록되지 않은 특허권을 사용하며 외국에 지급하는 대가도 과세 대상이 된다. 특허권 사용대가는 사용료소득, 특허권 침해 배상금은 기타소득으로 분류돼 그에 따른 세금을 내야 한다.

기획재정부는 25일 세제발전심의위원회 의결을 거쳐 이런 내용을 담은 2019년 세법 개정안을 확정했다. 이 개정안에 따르면 국내 미등록 특허 사용대가의 과세 체계가 바뀐다. 기재부는 그동안 국내 미등록 특허권 사용·침해에 대한 대가도 '특허권 사용료소득'으로 여겨왔지만 앞으로 이는 특허권과 별개의 '유사한 재산·권리에 대한 사용료소득'으로 간주하기로 했다.

이런 결정은 '국내에 등록하지 않은 특허권의 사용료는 국내 원천소득으로 볼 수 없다'는 대법원의 판단과 관련이 있다. 대법원은 특허권에 특허 등록지에서 과세하는 속지주의를 적용, '국내 기업이 국내 미등록 특허권을 사용·침해해 외국에 지급한 대가는 국내 원천소득이 아니다'라면서 과세권을 부인한 바 있다.

이번 세법 개정에 따라 특허권에 속지주의를 미적용해 국내 원천 사용료소득으로 과세할 수 있게 된다. 국내 미등록 특허권 침해에 따라 지불하는 배상금은 기타소득으로 분류해 과세한다. 이 역시 속지주의를 미적용, 국내 원천 기타소득으로 과세가 가능하다. 국내 미등록 특허 사용대가의 과세 체계 변경은 2020년 1월1일 이후 지급하는 소득 분부터 적용된다.

기재부는 이런 세법 개정에 관해 "국내 미등록 특허의 사용대가에 대한 과세권을 확보하기 위한 결정"이라는 이유를 밝혔다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지