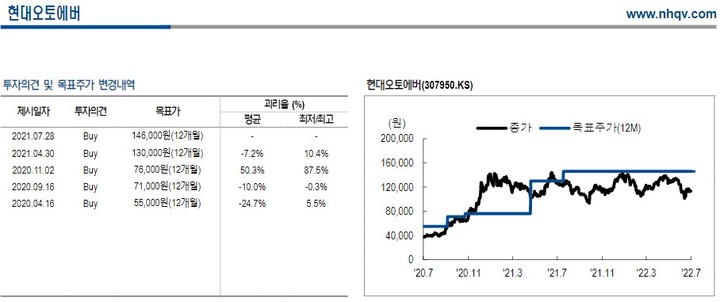

NH證 "현대오토에버, 중장기 성장 가능성 유효"

등록 2022.07.12 08:16:25

[서울=뉴시스]신항섭 기자 = NH투자증권은 12일 현대오토에버에 대해 디지털전환 가속화에 따른 전략사업의 중장기 성장 가능성이 유효하다고 분석했다. 투자의견과 목표주가는 매수와 14만6000원으로 유지했다.

김동양 NH투자증권 연구원은 "현대오토에버는 오는 2026년 매출액 3조6000억원, 누적투자 1조5000억원 등 중기 사업목표를 진행 중"이라며 "현대엠엔소프트, 현대오트론 흡수합병으로 스마트 모빌리티 통합 운영 능력 확보해, 차량SW(소프트웨어) 확대적용, 현대차그룹 SW통합 개발 플랫폼 구축, 클라우드 연계서비스 확대, 내비게이션과 정밀지도 등 차량SW 집중 육성을 계획하고 있다"고 설명했다.

이어 "차량SW는 기존 IT서비스의 성장성과 수익성 동시 강화하는 차별화 요소"라며 "지난해 연결매출액의 14% 수준이나, 네비게이션은 IT서비스 영업이익률의 2~3배 수준이다. 전장SW도 오는 2024년 BEP(손익분기점) 도달 후 수익성 개선에 기여할 전망"이라고 덧붙였다.

김 연구원은 "현대오토에버의 2분기 실적은 매출액 6117억원, 영업이익 302억원으로 추정된다"면서 "SI부문, ITO부문 모두 지난해 3분기부터 이어진, 코로나19로 인한 낮은 기저, 계열사 IT 투자 본격화, 클라우드 인프라 증설 효과로 고성장이 지속될 것"이라고 추정했다.

그는 "인건비 부담 증가와 계열사 합병직후 인건비 미반영에 따른 기저효과로 영업이익 역신장했으나, 4%대의 정상수준 영업이익률로 회귀할 것"이라며 "IT서비스사업 기저효과 해소로 매출액 성장률은 10%내외로 하락하나, 차량SW부문 고성장과 수익성 개선에 따른 점진적 전사 수익성 개선이 전망된다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지