내 신발사이즈는 신용정보인가?…'주문내역정보' 놓고 갈등

등록 2020.09.12 06:00:00수정 2020.10.12 10:37:25

이커머스 "주문내역 제공은 위법…시행령서 삭제해야"

금융위 "법적으로 문제없어…상품명 정도로 논의 중"

12일 금융권에 따르면 이베이코리아·11번가·인터파크 등 전자상거래 업체와 인터넷기업협회·한국온라인쇼핑협회는 지난 10일 화상으로 진행된 신용정보법 시행령 개정 관련 2차 회의에 참석하지 않았다. 금융위는 이날 회의에서 주문내역 정보에 대한 입장과 범위 등을 논의할 계획이었으나, 일부 전자상거래 업체들과 협회들이 불참하면서 시중은행과 네이버파이낸셜·카카오페이·SSG닷컴·롯데멤버스 등만 참석한 채 진행됐다.

전자상거래 업계는 "금융위가 신용정보법 시행령에서 온라인쇼핑 ‘주문내역정보’의 삭제에 대한 논의를 전제로 하지 않는다면 앞으로의 회의에 불참하겠다"며 "신용정보의 제공대상에 신용과 상관없는 개인 민감정보는 배제돼야 한다"고 강력 주장하고 있다.

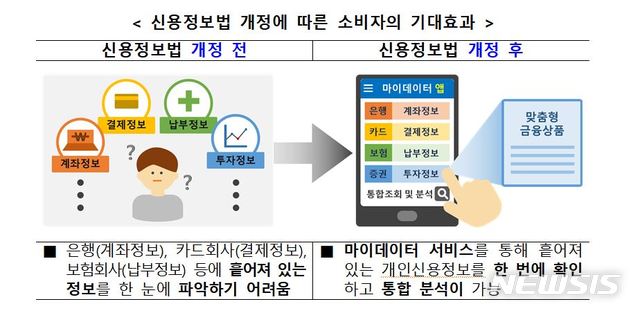

마이데이터는 정보주체인 개인이 본인 데이터에 대한 개방을 요청하면 기업이 보유한 데이터를 개인 또는 개인이 지정한 제3자에게 개방하도록 하는 것을 의미한다. 사업자는 고객의 카드 거래내역, 보험정보, 투자정보 등을 분석해 금융상품을 추천할 수 있고, 고객은 본인의 신용도나 자산, 대출 등과 유사한 소비자들이 가입한 금융상품의 조건을 비교하는 것 등이 가능해진다.

그런데 문제는 정보 제공범위에 '주문내역정보'가 포함되느냐를 놓고 이해당사자들 간 이견이 첨예하게 엇갈리고 있다는 점이다. 주문내역이 포함되면 소비자가 동의를 할 경우 마이데이터 사업자로 선정된 은행이나 보험 등은 이베이나 11번가, 배달의민족 등으로부터 결제정보 뿐 아니라, 어떤 상품을 얼마나 구매했는지까지 정보를 받을 수 있게 된다.

하지만 전자상거래 업계는 이 주문내역정보를 신용정보에 포함시키는 것은 모법의 위임범위를 넘어선 '위법'이라는 주장이다. 주문내역정보는 법에서 정한 개인의 신용을 평가하기 위한 신용정보가 아니라는 것이다. 또 주문내역정보는 모든 전자금융업자가 공통으로 가지고 있는 정보가 아니기 때문에 형평성에도 어긋난다는 지적이다.

이들은 "어떤 책을 읽는지, 어떤 음식을 시켜먹는 지로 그 사람의 신용을 결정할 수는 없다"며 "그런데 금융위는 주문내역정보를 지난달 예고도 없이 시행령에 포함시켰다"고 목소리를 높였다.

그러면서 "주문내역정보에 개인 민감정보가 포함될 경우 마이데이터 사업은 오히려 발전이 저해될 것"이라며 "항공, 택시, 숙박 행선지, 성인용품 구매, 임신용품 구매 등의 민감정보가 공유되는 사실을 알면 누가 마이데이터에 동의하고 참여하겠느냐"고 반문했다.

지난달 31일 국회에서 열린 예산결산특별위원회에서도 주문내역정보를 둘러싼 논란이 제기됐었다. 윤주경 국민의힘 의원은 은성수 금융위원장에 "위원장의 신발사이즈, 옷 사이즈, 좋아하는 색, 선물 보낸 부모님의 주소, 지난해 휴가에 머물렀던 숙소 등을 묻는다면 이것은 사생활에 속하는 개인정보냐, 아니면 금융거래에 필요한 신용정보냐"며 "온라인에서 주문한 물품에 대해서는 이런 정보가 다 들어 있기 때문에 개인사생활침해가 굉장히 염려된다"는 우려를 전달한 바 있다.

하지만 금융당국은 마이데이터 사업을 활성화하기 위해서는 일정 수준의 주문내역 정보 제공은 불가피하며, 이는 법적으로도 아무런 문제가 없다는 입장이다. 현행 신용정보법상 신용정보 개념에는 '신용정보주체의 거래내용을 판단할 수 있는 정보'가 포함되는데, '상법상 상행위에 따른 상거래의 종류·기간·내용·조건 등에 관한 정보'가 여기에 해당된다는 것이다.

금융위 관계자는 "신용정보의 정의에 주문내역이 포함이 안 된다 할 수 없고, 따라서 뺄 이유도 없다"며 "또 입법예고 당시는 워킹그룹에서 논의 중인 상황이어 들어가지 않았을 뿐, 갑자기 시행령에 포함된 것도 아니다"라고 말했다.

무엇보다 마이데이터 사업은 개인정보의 주체는 국민 당사자이고, 개인은 본인의 정보를 이동시키거나 스스로 관리·활용할 수 있는 '개인정보 이동권'을 갖는다는 밑바탕에서 합의가 이뤄져야 한다는 입장이다.

금융위 관계자는 "전자상거래 업체 뿐 아니라 은행이나 보험사들도 영업비밀에 해당된다는 이유로 대출정보나 보험가입 정보 제공을 꺼릴 수 있다"며 "하지만 이는 영업비밀 그 이전에 정보의 소유권자가 업체가 아닌, 주문자 개인이라는 측면에서 고민해야 할 문제로 합의 과정에서 해결방안이 나올 것이라 생각한다"고 말했다.

이어 "아주 상세한 정보까지 다 제공해야 한다는 오해가 있는데, 금융사들도 상품명 정도를 얘기하고 있다"며 "무엇보다 그간 개인은 각종 쇼핑몰에 돌아다니는 주문내역을 정정하거나 삭제하고 싶어도 일일이 찾아서 할 수 없었는데, 오히려 하나의 플랫폼에서 보고 관리를 할 수 있으니 정보보호 측면에서도 훨씬 도움이 될 것"이라고 덧붙였다.

전문가들은 신용정보에 주문내역정보가 포함된다는 법적 해석에는 무리가 없지만, 정보 제공의 결정 주체는 기업이나 정부가 아닌, 개인이라는 점을 분명히 할 필요가 있다는 지적이다. 또 이에 대한 국민적 합의가 충분히 이뤄져야 한다는 의견이다.

최경진 가천대 법학과 교수는"마이데이터는 개인정보 이동권에서 출발하는 것으로 정보주체인 소비자가 정보제공에 동의를 하는 것을 전제로 한다"며 "어떤 정보를 제공하느냐 여부는 국민들이 결정할 것이지, 사업자들의 이해관계에 따라 결정되는 것은 바람직하지 않다"고 지적했다.

이어 "지금은 사업 초기라 사업자들 입장에서 주로 논의가 진행되고 있지만, 소비자 관점에서의 논의가 보다 활발히 이뤄질 필요가 있다"며 "국민들이 마이데이터를 통해 본인 정보를 이동시키는 것에 대한 장단점을 충분히 파악해 개인정보 이동권을 제대로 행사할 수 있도록 다양한 홍보와 교육이 필요하다"고 강조했다

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지