대출금 5일 연체하면 신용점수 하락…연체정보 1년간 등록

등록 2018.09.04 12:00:00

단기연체정보 활용기간, 3년에서 1년으로 단축

연체정보 등록 후 대출금 상환해도 정보는 남아

대출금리 상승, 대출거절 등 불이익 우려

제2금융권 대출만으로도 신용점수 하락

【서울=뉴시스】고범준 기자 = 신용 대출 등 기타 대출이 늘면서 가계 대출이 다시 증가하고 있는 14일 오후 서울의 한 은행 외벽에 대출관련 안내문이 걸려 있다. 한국은행, 금융위원회, 금융감독원에 따르면 지난달 은행과 보험, 상호금융, 저축은행, 여신전문업체, 새마을금고 등 전 금융권 가계대출은 전월 대비 7조 3천억 원 증가했다고 밝혔다. 2018.05.14. [email protected]

【서울=뉴시스】이승주 기자 = #1. A씨는 이달 상환해야 할 대출금을 기한내 납부하지 못했다. 3영업일쯤 지났을 때 은행에서 2일 내 납부하지 않으면 신용점수가 하락할 수 있다는 안내를 들었다. 부랴부랴 뒤늦게 연체금을 납부했지만 이미 연체정보가 넘어간 이후였다. 즉시 상환했지만 이미 연체정보가 넘어가 신용점수가 하락한 상태였다.

#2. B씨는 제2금융권에서 고금리 대출을 받았다. 받을 당시 신용점수가 하락할 수 있다는 고지를 들었지만 단 한 번 연체 없이 대출금을 꼬박꼬박 상환해 별 문제 없을 것이라 믿었다. 하지만 실제로 대출사실만으로도 신용점수가 하락했고, 이 때문에 다른 금융사에서 대출받을 때 더 높은 금리를 요구받았다.

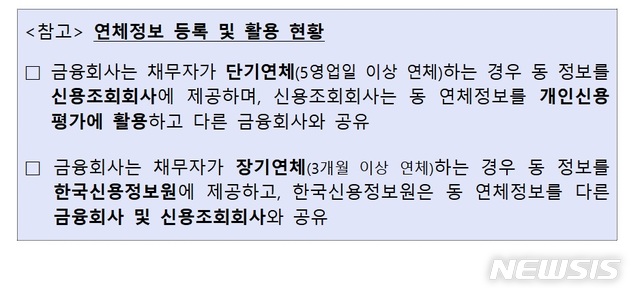

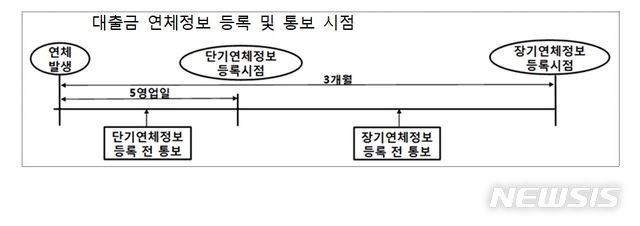

4일 금융당국의 '대출 연체정보 등록 등에 대한 소비자 가이드라인'에 따르면 대출금을 상환기한에서 5영업일이 지날 때까지 갚지 않으면 이 사실이 신용조회회사(CB)에 '단기연체정보'로 넘어간다. 만약 3개월 장기연체했다면 한국신용정보원에 등록된다.

이들 정보는 다른 금융회사 및 신용조회회사와 공유돼 개인신용평가에 활용된다. 신용점수가 낮은 경우 높은 대출 금리를 요구받거나 심하면 대출이 거절되는 등 불이익을 받을 수 있다.

이에 금융회사는 채무자가 연체하면 신용점수가 하락할 수 있다는 사실을 미리 고지한다. 연체정보가 한 번 등록되면 바로 상환하더라도 연체 정보가 일정기간 개인신용평가에 활용된다고 주의를 요구한다.

문제는 이같은 사실을 모르는 채무자가 많다는 점이다. A씨는 대출금 상환기한을 깜빡했다. 5영업일이 지난 시점에 급히 상환했지만 이미 신용점수는 떨어진 후였다. 떨어진 신용점수는 상환했다고 해서 즉시 회복되지 않는다.

금감원 관계자는 "금융사가 대출금 연체정보 등록 전 등록예정일과 이를 어겼을 때 받을 불이익을 공지한다"면서도 "그럼에도 상환하면 신용점수 하락과는 상관없다고 생각하는 채무자가 많다. 5영업일이 지나면 이후에 상환하더라도 신용점수가 하락된다"고 강조했다.

제2금융권에서 대출받으면 연체하지 않아도 대출받은 사실만으로도 신용점수가 하락할 수 있다는 점도 유념해야 한다. 연체율이 높은 곳 일수록 더 큰 폭 하락할 수 있다.

금감원 관계자는 "이같은 사실을 알지 못해 채무자들이 신용점수가 하락하는 불이익을 받지 않도록 안내를 강화할 것"이라며 "채무자도 신용점수 하락 가능성을 염두하고 대출 계약 시 신중을 기해달라"고 당부했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지