유안타證 "이녹스첨단소재, OLED로 실적 성장세 지속"

등록 2019.05.22 08:47:52

【서울=뉴시스】김제이 기자 = 유안타증권은 22일 이녹스첨단소재(272290)에 대해 유기발광다이오드(OLED)소개 부분의 성장세가 매우 견조하고 이뤄지고 있다며 목표주가 7만원과 투자의견 매수를 유지했다.

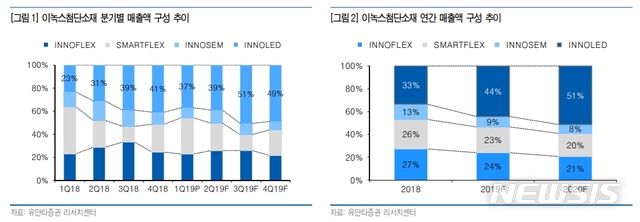

이녹스첨단소재의 1분기 실적은 매출 857억원, 영업이익 120억원으로 전년 동기 대비 각각 7%씩 증가했다. 특히 OLED소재 부분의 성장세가 높아 실적 개선에 힘을 보탰다는 평가를 받고 있다.

최영산 연구원은 "올해 연성회로기판(FPCB)과 스마트플렉스 부분은 전년 대비 유사하거나 소폭 성장할 전망"이라며 "반도체 부분 매출은 감소하겠으나 OLED 사업부의 실적 이 대폭 개선되면서 연간 매출 3393억원, 영업이익 468억원을 기록할 것"이라고 내다봤다.

최 연구원은 "올해 동사의 OLED 매출은 약 1505억원 수준으로 전사 매출의 약 44%를 담당할 것으로 보인다"며 "반도체 소재 부분까지 포함할 경우 OLED와 반도체 소재 합산 매출이 올해는 53%, 내년에는 60% 수준까지 확대되면서 기업의 본격적인 체질 개선이 이뤄질 것으로 보인다"고 평가했다.

다만 1분기 실적 발표 이후, 삼성의 퀀텀닷(QD) 투자 지연이슈로 인해 이녹스첨단소재의 주가는 과도하게 하락한 상황이다.

최 연구원은 "이녹스첨단소재의 중장기 방향성이 강화되고 있고, 동일 섹터 내에서 거의 유일하게 1분기 실적을 웃돈 업체임에도 현재 주가 하락세는 지나친 낙폭으로 판단된다"며 "2020년까지 우상향할 수 있는 OLED 소재 기업으로 추천한다"고 언급했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지