유화證 "메가스터디교육, 엘리하이로 성장 기대감↑"

등록 2019.08.22 08:49:22

지난해 교육부가 대입전형 개편안을 발표한 후 각 대학들은 정시모집 비중을 높여가고 있는 중이다. 올해 서울 내 주요대학들 정시모집 인원은 지난 10년 내 처음으로 상승했다.

홍종모 유화증권 연구원은 "‘메가스터디교육은 엘리하이를 통해 초등 전학년 대상, 교과 및 비교과 시장까지 진출하게 됐다"며 "론칭 이후 6개월만에 판매액(계약금액)이 100억원을 돌파했으며 매출이 누적 상승하는 구조상 하반기부터 분기별 성장이 예상된다"고 전망했다.

이어 그는 "엘리하이 종합반 코스는 메가패스에 비해 연간 평균판매단가(ASP)가 높고, 장기고객 비중이 높아 시장점유율을 확보 시 큰 폭의 매출 성장을 기대할 수 있다"면서 "학부모들을 대상으로 한 홈쇼핑 광고 등 초기 마케팅 비용지출이 완료됐고 콘텐츠 보강도 연말까지 일단락될 것으로 보여 네년에는 비용구조도 개선될 것"이라고 덧붙였다.

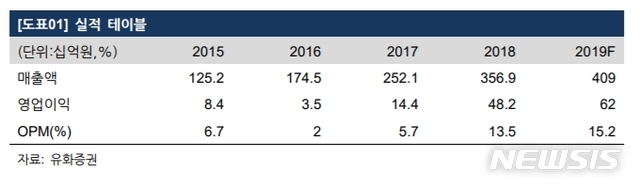

한편 메가스터디교육의 올해 2분기 실적은 매출 1077억원, 영업이익 196억원을 기록했다. 매출 비중은 고등부 72.9%, 초∙중등부 15.3%, 성인사업 11.6% 순이다.

홍 연구원은 "주력 사업부문인 고등부가 온·오프라인 모두 성장했으며 초·중등부는 신규 론칭한 초등생 교육서비스 엘리하이가 시장에 자리잡으면서 전년대비 40% 이상 고 성장세를 기록했다"고 분석했다.

그는 "수능교육 시장은 과거와 달리 상위 3사 과점체제가 자리잡았으며 그 중에서도 1위 메가스터디교육으로 쏠림현상이 나타나고 있다"면서 "온라인 패스상품 가격은 오프라인 학원 대비 가격경쟁력이 높아 가격저항도 낮고, 평균판매단가(ASP) 상승 폭을 평균 수준으로 가정해도 2020년은 가격과 양 모두 늘어나면서 올해 이상의 성장이 예상된다"고 내다 봤다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지