한화證 "대한항공, 항공업황 회복시 빠른 반등 보일 것"

등록 2019.11.15 08:37:16

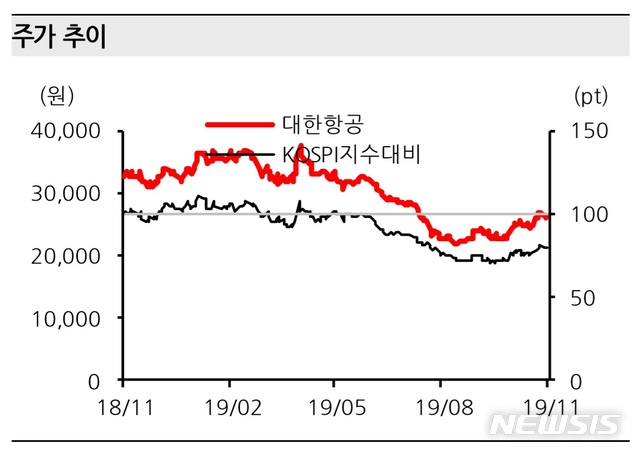

【서울=뉴시스】김동현 기자 = 한화투자증권은 15일 대한항공(003490)에 대해 "최근까지 항공산업에 여러 악재들이 발생하면서 항공사들의 실적 불확실성이 확대되고 있다. 가까운 시일안에 유의미한 업황 개선이 나타나기는 쉽지 않을 것으로 판단한다. 다만 사업 포트폴리오를 감안할 때 대한항공이 업황 회복구간에 가장 빠른 반등을 보여줄 것"이라고 전망했다.

김유혁 연구원은 "대한항공의 3분기 매출액은 3조3829억원, 영업이익 964억원을 기록했다. 매출과 영업이익은 각각 전년동기대비 3.8%, 76% 감소하며 시장 기대치를 하회했다"며 "여객과 항공우주는 양호한 실적을 기록했지만 화물사업부 부진과 영업비용 증가 영향이 컸다"고 분석했다.

세부적으로 "화물부문은 수송량과 운임 하락세가 지속되면서 이익감소폭이 컸을 것으로 추정된다"며 "그 외 인건비와 정비비 등으로 1450억원, 자회사 LA호텔의 1회성 재산세 납부 등으로 약 110억원 정도 비용이 증가했다. 영업외에선 원 화약세로 외화환산손실 3362억원이 반영되며 당기순손실을 기록했다"고 밝혔다.

아울러 "일본 불매운동에 따른 여객수요 급감, 홍콩 사태 장기화, 동남아노선 경쟁심화, 화물업황 부진, B737 기종의 결함 이슈 등 항공업에 여러 악재가 동시다발적으로 발생했다"며 "항공업황의 단기개선은 어려워 보이지만 악재의 영향을 가장 덜 받고 내년 회복구간에 빠르게 반등할 업체가 어디일지에 대한 고민이 필요한 시점"이라고 조언했다.

그러면서 "10월 데이터 기준으로 화물수송량과 유럽향 화물운임 감소세 둔화는 확인됐다"며 "대한항공의 주가 상승의 주요 요인은 화물부문의 턴어라운드인 만큼 2020년 항공업황 회복 구간에서 실적과 주가의 빠른 반등을 기대한다"고 말했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지