KTB證 "SK렌터카, 통합운영 시너지 확인…매수의견"

등록 2020.05.29 07:57:46

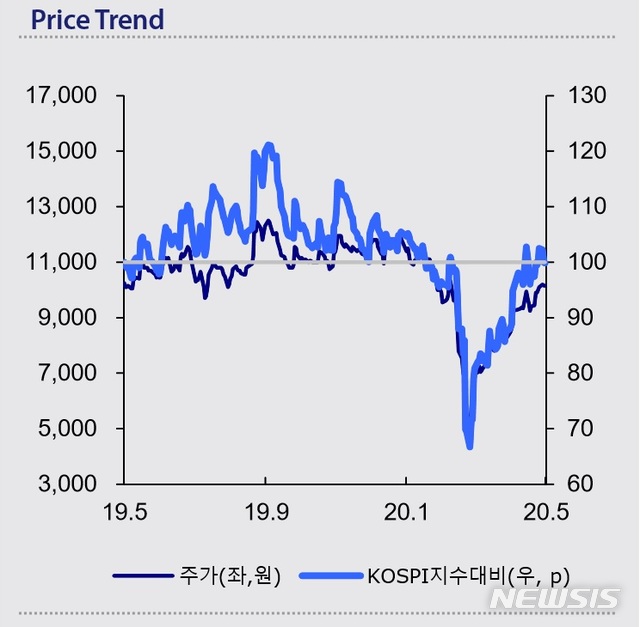

[서울=뉴시스] 김동현 기자 = KTB투자증권은 29일 SK렌터카(068400)에 대해 "영업양수도에 따른 매출 확대와 통합 운영의 이익률 개선 효과가 확인됐다. 신종 코로나바이러스 감염증(코로나19) 영향이 일부 있을 것으로 예상되지만 국내 여행이 증가할 경우 단기 렌터카 실적은 회복할 것으로 전망된다"며 투자의견을 매수, 목표주가로 1만4000원을 제시했다.

김재윤 KTB투자증권 연구원은 "1분기 실적은 매출액 2086억원, 영업이익 192억원을 기록했다. 매출액과 영업이익은 전년대비 30.7%, 107.9% 증가했다"며 "SK네트웍스 렌터카 사업구 차량을 이관하며 전년대비 매출액이 크게 증가했으며 통합운영에 따른 이익률 개선효과를 확인핸다"고 밝혔다.

이어 "1분기 렌터카 등록대수는 10만8000대로 SK네트웍스에 남아있는 장기계약 차량 8만대는 계약이 만료되는 약 4년간에 걸쳐 SK렌터카로 순차적 계약 갱신이 전망된다"며 "통합운영의 이익률 개선효과는 사업효율화에 따른 중고차 차량 판매 이익률 상승과 조달비용 감소로 영업이익 및 세전이익 개선으로 나타날 것"이라고 분석했다.

향후 실적 전망과 관련해서는 "현재 코로나19 영향으로 2분기 영업에 일부 차질이 있지만 국내 여행 증가는 단기 렌터카 실적의 빠른 회복에 기여할 수 있다"며 "올해는 통합운영의 본격적인 효과가 발생하는 시기로 실적은 매출액 8807억원(+37.4%), 영업이익 702억원(68.9%)을 전망한다"고 예상했다.

그러면서 "코로나19 영향에도 불구하고 렌터카 사업부 통합 효과가 확인되고 있고 SK네트웍스의 장기렌터카 계약 갱신에 따라 렌터카 등록대수 증가가 예정된 만큼 매출 및 이익 성장세는 지속 가능할 것으로 기대된다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지