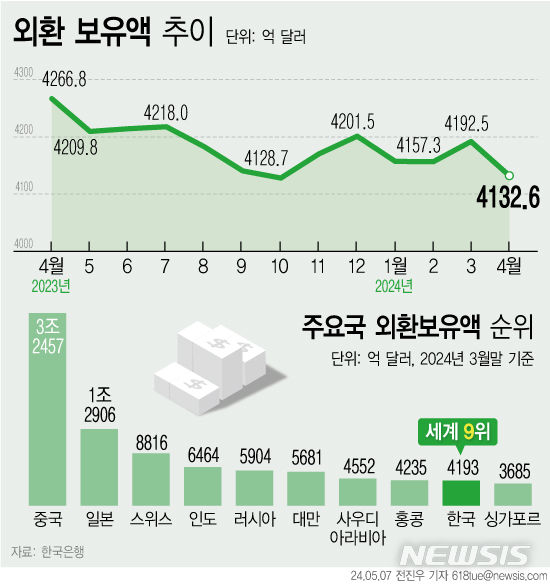

"LTV 정보교환, 경쟁 제한?"…입증 가능할까[공정위, 은행 정조준②]

등록 2024.01.21 06:00:00수정 2024.01.23 09:59:52

정보교환은 합의…관건은 경쟁제한 여부

기업대출에도 적용?…4개 은행도 영향있나

![[서울=뉴시스] 김근수 기자 = 은행권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 상반기(1~6월) 신규 가계대출 취급액은 총 95조1579억원으로 집계됐다고 밝혔다. 특히, 5대 은행의 상반기 주담대(전세대출 포함) 신규 취급액은 83조9955억원으로 지난해보다 60.4% 급증했다. 11일 서울 용산구에서 한 시민이 은행 ATM를 이용하고 있다. 2023.07.11. ks@newsis.com](http://image.newsis.com/2023/07/11/NISI20230711_0019953198_web.jpg?rnd=20230711122113)

[서울=뉴시스] 김근수 기자 = 은행권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 상반기(1~6월) 신규 가계대출 취급액은 총 95조1579억원으로 집계됐다고 밝혔다. 특히, 5대 은행의 상반기 주담대(전세대출 포함) 신규 취급액은 83조9955억원으로 지난해보다 60.4% 급증했다. 11일 서울 용산구에서 한 시민이 은행 ATM를 이용하고 있다. 2023.07.11. [email protected]

[세종=뉴시스]이승주 기자 = 최근 공정거래위원회가 제재한 '은행 담합'이 최초의 '정보교환 담합'으로 많게는 과징금 수천억원에 달할 수 있다는 점에서 실제 처벌로 이어질 지 관심이 집중된다.

은행들은 정보를 교환한 것은 맞지만 이것이 시장에 미친 영향은 없다는 입장이다. 과연 이 행위가 '경쟁을 제한했을지, 그래서 담합으로 인정될지 쟁점을 살펴본다.

21일 업계 등에 따르면 공정위는 지난 8일 KB국민·신한·하나·우리 등 4대 은행에 담합 행위 관련 심사보고서(검찰의 공소장 격)를 발송했다.

공정위는 은행들이 지난 2021년 개정된 독점규제 및 공정거래에 관한 법률 40조1항9호를 위반했다고 봤다. 정보를 주고받음으로써 일정한 거래분야에서 경쟁을 실질적으로 제한했다는 '정보교환 담합'에 대한 내용이다. 은행들이 담보대출 업무를 진행하며 서로의 담보인정비율(LTV) 정보를 공유, 자사 고객들이 더 유리한 조건으로 대출받지 않게 한 담합이라는 설명이다.

!["LTV 정보교환, 경쟁 제한?"…입증 가능할까[공정위, 은행 정조준②]](http://image.newsis.com/2022/11/07/NISI20221107_0019438195_web.jpg?rnd=20221107145455)

관건은 '시장 경쟁제한' 여부…입증 두고 공방 예상

은행 측에서 이를 주택담보대출(주담대)에 한해 해명하고 있는 상황이다. 주담대는 정부에서 정한 상한선이 있어, 이 정보를 교환하는 게 어떤 영업비밀이 되지 못하며, 오히려 금융감독원에서 통제하는 지역별 주택담보 관리 기준을 참고하기 위한 용도이자 관행에 불과하다는 식이다.

하지만 공정위는 LTV를 주택은 물론 상가·건물 등 모든 부동산, 고객도 개인은 물론 기업 등 사업자까지 확대한 것으로 알려졌다. 실제로 은행권에서 다루는 대출은 주담대보다 사업자 등 기업대출, 주택보다 상가·건물이 더 큰 비중을 차지한다.

LTV대상 주담대? 기업대출까지?

은행 측에서 기업대출까지 LTV로 인지하지 않는 이유는 대출 프로세스에 있다. 기업대출에는 LTV란 용어가 없다. 은행의 기업대출 업무는 KB시세를 기준으로 하는 주담대와 달리 각 은행이 감정평가 업체에 상가나 건물의 감정평가를 맡긴 뒤 이를 기반으로 자체적으로 일정 비율의 대출 한도를 산정한다. 이후 기업의 신용도 등을 합산해 최종 결정한다.

한 대출 관계자는 "기업대출 과정은 주담대와 달리 복잡한 과정을 거치며, LTV란 용어 자체가 없다"며 "여기에서 어떤 부분을 LTV라 보고 그 정보를 교환했다고 하는지 의문"이라고 말했다.

반면 공정위에서는 이 건물 감정가 대비 대출해주는 비율을 LTV라 보는 것으로 알려졌다. 은행권에서 부동산을 담보로 대출해주기 위해 자사 마다 감정평가사를 통해 미리 건물마다 이를 산정해 테이블을 미리 만들어 놓는다. 공정위는 기업대출에서 이 정보를 교환하는 것에 주목하는 것으로 파악된다.

!["LTV 정보교환, 경쟁 제한?"…입증 가능할까[공정위, 은행 정조준②]](http://image.newsis.com/2023/07/18/NISI20230718_0019962691_web.jpg?rnd=20230718094551)

LTV 다른 게 소비자에게 영향미칠까?

반면 기업대출은 주담대와 달리 정부에서 정한 상한선도 없고, 은행이 정한 감정평가사의 감정평가를 토대로 은행이 정하다 보니 은행 역량이 크게 작용한다는 설명이다. 기업들이 자기 건물의 담보를 잘 쳐줄 수 있는 은행을 찾아다닐 수밖에 없고, 은행은 얼마나 대출을 해주는 지 여부를 영업용 무기로 쓸 수 있다는 지적도 나온다.

한 부동산 관계자는 "기업대출은 KB시세가 아닌 각 은행이 선택한 감정평가사를 기반으로 은행이 정한 비율로 책정되다 보니 은행마다 한도가 크게 차이날 수 있다"며 "고객 입장에서는 건물 담보 대출은 주담대와 달리 워낙 액수가 크다보니 조금이라도 가치를 더 잘쳐주는 곳을 찾아다닐 수밖에 없다"고 귀띔했다.

【세종=뉴시스】강종민 기자 = 세종시 어진동 정부세종청사 공정거래위원회. 2019.09.05 [email protected]

시중은행 4곳만으로 담합 가능할까

한 부동산 관계자는 "이들 4개 은행이 수십개 은행 중 이자를 가장 잘 쳐주는 대형 주요은행이다 보니, 대부분 이들 은행에서 먼저 대출을 받으려 할 것"이람 "이들 은행의 대출 한도가 담합으로 비슷하다면 낮은 일정금리 수준에서 대출 받을 수 있는 선택지가 줄어들지 않을까"라고 말했다.

학계 관계자는 "담합한 대상이 어디까지인지, 은행들이 영향을 미치는 시장은 어디인지 등을 획정하는 게 쉽지 않을 것 같다"며 "그 과정에서 정보교환이 어떤 영향을 미쳤는지 입증하는 것이 심결에 관건이 될 것"이라고 말했다.

한편 공정위는 약 1개월의 은행권 이의신청을 받고, 약 3개월 뒤 최종 심의를 진행할 것으로 예상된다. 제재 여부를 최종 논의할 심의 일정은 아직 정해지지 않았다.

◎공감언론 뉴시스 [email protected]