KB證 "에스에프에이, 4분기 신규수주 급증 예상…매수의견"

등록 2019.10.15 08:18:29

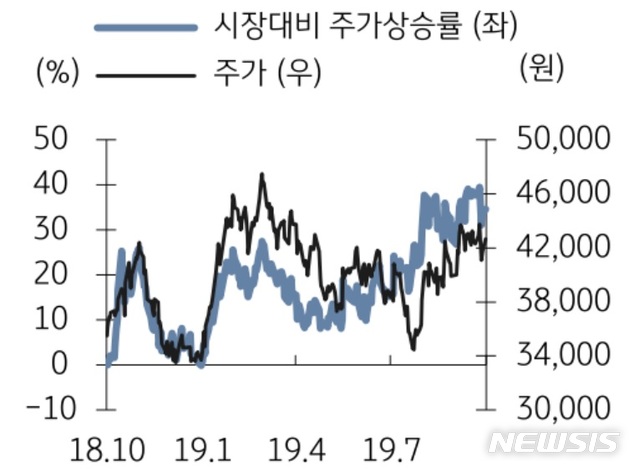

【서울=뉴시스】김동현 기자 = KB증권은 15일 에스에프에이(056190)에 대해 "4분기 에스에프에이의 신규 수주는 전년대비 402% 증가한 6488억원이 예상된다. 하반기 신규 수주는 전년대비 179% 증가한 1조600억원에 이를 것으로 추정된다"며 투자의견을 매수, 목표주가로 5만7000원을 제시했다.

김동원 연구원은 "삼성디스플레이의 QD-OLED 투자 13조1000억원에서 7% 수주가 예상되고 SK이노베이션의 전기차 배터리 투자에 따른 수추, 코닝 및 중국 패널업체의 투자 증거에 따른 수주 증가가 예상되기 때문"이라며 "4분기 매출액과 영업이익은 각각 5112억원, 701억원이 예상된다"고 내다봤다.

이어 "올해 4분기부터 에스에프에이는 글로벌 반도체 업체를 대상으로 일본 업체가 독점적 공급구조를 확보한 반도체 신규 장비 공급을 시작할 것으로 추정된다"며 "이는 향후 주가의 재평가 기회가 될 전망"이라고 강조했다.

그러면서 "올해 신규 수주가 1조4600억원으로 추정되는 점과 4분기 영업이익이 2017년 2분기 이후 2년 반 만에 최고치 달성이 전망된다는 점, 4분기부터 반도체 장비신규 공급에 따른 주가 재평가도 기대된다"며 "이에 따라 2019년, 2020년 영업이익을 2138억원, 2839억원으로 각각 3.8%, 2.8% 상향 조정한다"고 의견을 제시했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지