SK證 "삼성전자, 2020년 D램·낸드 수익성 개선 전망…매수의견"

등록 2019.11.19 08:46:03

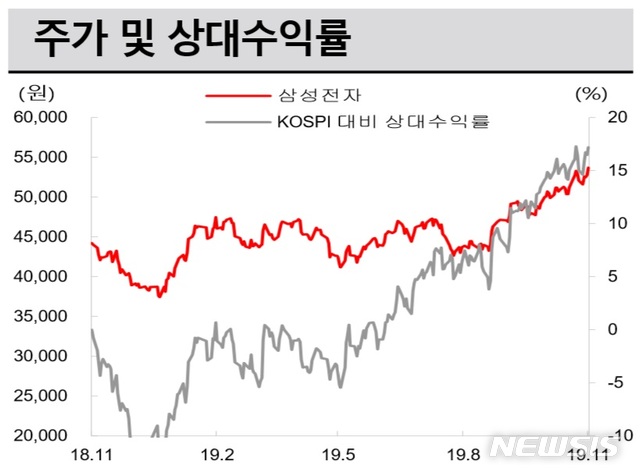

[서울=뉴시스]김동현 기자 = SK증권은 19일 삼성전자(005930)에 대해 "낸드 가격 상승이 시작되고 D램은 2020년 하반기부터 공급 부족 현상이 나타날 것으로 예상된다. 올해 하반기에도 D램 가격 하락이 지속될 것으로 예상되지만 재고는 빠르게 축소될 것"이라며 투자의견을 매수, 목표주가로 6만8000원을 제시했다.

김영우 연구원은 메모리 부문 전망에 대해 "올해 4분기에도 메모리 재고는 축소될 전망이다. 2020년 상반기 D램과 낸드 부문 가격 상승으로 수익성은 빠르게 개선될 것"이라고 내다봤다.

LSI·파운드리 부분은 "2020년 미국, 중국, 일본에서도 5G 가입자 경쟁이 치열해질 것으로 예상되지만 EUV를 노광장비로 사용하는 하이엔드 파운드리는 TSMC와 삼성전자만 공급이 가능하다. 2020년 7nm 공급 능력이 절대적으로 부족해질 수 있다"고 예상했다.

IM 부문에 대해서는 "미국의 화웨이 제재로 인한 최대 수혜가 예상된다"며 "12020년 갤럭시 폴드 및 클램셸(clam shell) 제품 판매 호조가 기대된다. ODM(제조자개발생산) 전략은 중국 판매 확대 및 원가 절감에 크게 기여할 수 있을 것으로 전망된다"고 점쳤다.

이와함께 "CE(소비자가전)부문은 초대형 LCD 패널가격 추가 하락으로 수익성 유지가 가능할 것으로 예상되며 디스플레이 부분은 폴더블 수요 확대 및 아이폰12의 OLED 기종 확대에 따른 수혜가 전망된다"고 관측했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지